2928

2928

前言:TI、ADI通过数轮并购成为模拟芯片霸主,国产厂商能否复制这一路径?

政策推动模拟芯片并购潮开启

作为连接物理世界与数字世界的桥梁,模拟芯片是半导体产业中不可或缺的一环。长期以来,中国的模拟芯片市场高度依赖德州仪器(TI)、亚德诺(ADI)等国际巨头,国产化率始终偏低。在全球贸易摩擦和科技竞争加剧的背景下,提升自主可控能力与国产替代水平,已成为国家战略与产业共识。

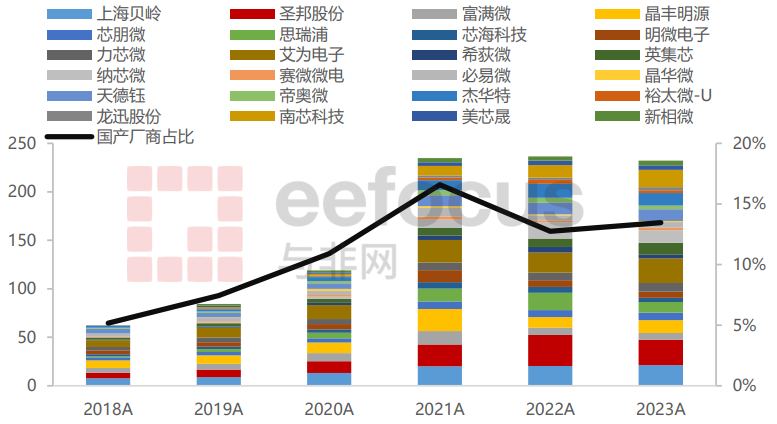

模拟IC上市公司营收总计及占比(亿元),截止到2023年,来源:wind

全球模拟芯片市场已接近千亿美元规模,中国市场贡献近半壁江山。然而,尽管需求庞大,本土厂商在自给率、产业集中度和技术深度方面依旧落后。

根据WSTS与多家调研机构的数据,2024年全球模拟IC市场规模约 794亿美元,2017年至2023年增长逾2.4倍,保持稳定扩张。头部企业依旧是德州仪器(TI)、亚德诺(ADI)、安森美、恩智浦等国际巨头,前十大厂商合计市占率近70%。以中国市场为例,2023年这四家企业在华营收合计超过 120亿美元,拿走了约 50%的份额。在汽车电子等高端应用,外资主导地位更为明显。

中国是全球最大的模拟IC消费市场,2023年规模约 3027亿元人民币,占全球40%~50%。然而,本土厂商的整体份额不足15%。2024年,中国模拟IC市场规模约 1953亿元,其中TI和ADI在华营收 286亿元,占比14.6%,而国内厂商合计仅 134亿元,不足7%。在车规模拟IC市场,差距更为悬殊:TI与ADI合计市占率高达36.4%,而国内龙头企业仅占1.8%。虽然国内模拟芯片企业超过1800家,但普遍规模偏小,尚无单一厂商年营收突破10亿美元。

面对高需求与低供给的反差,中国模拟IC产业正在进入加速洗牌期。2024年以来,国家层面政策陆续出台,包括“国九条”“并购六条”,均强调通过并购重组提升产业集中度。思瑞浦、纳芯微、晶丰明源、希荻微等企业已开启并购行动。市场普遍预测,到2025年,中国模拟IC市场规模将突破 3300亿元。凭借庞大的终端市场和工程师红利,本土厂商若能在中高端产品和车规级应用上取得突破,将迎来国产替代的战略机遇。

与数字芯片依赖工艺迭代不同,模拟芯片更倚重资深工程师的经验积累,产品生命周期长、品类繁多,企业仅靠内生发展难以补齐产品线。因此,并购整合被视为国产厂商跨越式发展的有效路径。国内模拟芯片企业普遍规模偏小,产品线单薄,与国际大厂在营收体量、产品广度和产能建设方面仍存在显著差距。过去资本热潮催生了大量中小企业,但随着融资环境趋紧和监管日益严格,单纯依靠内生扩张的成长空间有限。行业共识正在形成:整合并购是实现快速做大做强、提升持续经营能力的重要途径。通过整合不同细分领域的企业与技术IP,厂商能够快速扩充产品组合,形成“平台型”或“超市型”布局,增强客户粘性和整体解决方案能力。

从2024年开始,政策环境的强化为并购提供了前所未有的支持。国务院“国九条”、证监会“科创板八条”与“并购六条”等政策,均明确鼓励硬科技企业通过并购重组做强做优,并开辟“绿色通道”,降低制度成本,缩短交易周期。与此同时,定向可转债等新型融资工具被引入并购支付方式,在应对二级市场波动、平衡债权安全性与股权增值之间发挥了重要作用,提升了交易达成的可行性。IPO审核趋严使部分优质芯片设计公司转而寻求并入上市公司获取融资与发展机会,进一步丰富了并购标的供给。对于上市公司而言,这既是快速补齐短板的手段,也是强化产业整合、提升核心竞争力的必然选择。与非研究院搜集整理了最近两年所有跟模拟芯片相关的并购案,为各位读者盘点整理了国产模拟芯片的并购之路。

TI如何通过并购成为模拟芯片霸主?

国际模拟芯片巨头重大并购案回顾,来源:与非研究院整理

事实上,回顾国际模拟芯片巨头的成长历史,可以发现除了自发的研发投入,一轮又一轮的大规模并购成为发展重要方向。其中德州仪器(TI)和亚德诺(ADI)是其中最典型的代表,通过战略性收购不断拓展产品线与技术边界,形成当今的“双雄格局”。

一、德州仪器(TI):并购奠定霸主地位

TI自上世纪90年代起完成30余次并购,核心是两次里程碑式收购:

收购Burr-Brown(2000年)

以76亿美元获得高性能数据转换器和放大器技术,补齐高端模拟短板,形成“通用+高性能”全覆盖格局。

收购国家半导体(2011年)

以65亿美元吸纳约1.2万种产品和5000名员工,强化电源管理,模拟器件总量超过8万种,成为全球规模最大、产品线最全的模拟供应商。同年TI市场份额达15.4%,超过ST。

TI收购后保持研发投入占营收10~15%,尽管比例下降但绝对金额持续增长,显示出以规模整合推动创新的模式。2023年TI实现收入175.19亿美元,其中模拟业务占74%,主要应用集中在工业(40%)和汽车(34%),客户超10万家,分布极为分散。

二、亚德诺(ADI):三次“蛇吞象”打造高端帝国

ADI聚焦高性能与高利润细分市场,依靠三次关键收购快速跃升:

收购Hittite(2014年)

20亿美元切入射频、微波与毫米波,实现“比特到天线”完整信号链布局。

收购Linear Technology(2017年)

300亿美元并购凌力尔特(LTC),获得高性能电源管理优势,与ADI原有信号处理器件互补,奠定其高端阵营核心地位。

收购Maxim Integrated(2021年)

210亿美元收购美信,补强汽车与电源管理,BMS电池管理方案领先,产品总数增至4.5万种,年研发投入约15亿美元。

2023年,ADI营收123.06亿美元,超过50%来自工业,汽车占24%,产品涵盖7.5万余种,客户达12.5万家。其竞争力在于持续强化高性能产品矩阵,并不断扩大射频、电源和传感器等前沿领域的覆盖面。

三、其他国际巨头的并购路径

2014年收购International Rectifier补强MOSFET;2020年以94亿美元并购Cypress切入MCU与车用连接;2023年收购GaN Systems布局第三代半导体;2025年拟收购Marvell汽车以太网业务。

瑞萨电子(Renesas)

2016年收购Intersil进入电源与精密模拟;2018年收购IDT补强射频与接口;2021年收购Dialog(49亿欧元)拓展低功耗连接;近期收购Transphorm切入GaN功率器件。

恩智浦(NXP)

2015年120亿美元并购飞思卡尔,成为全球最大车规半导体厂商;2025年收购TTTech Auto,补强软件定义汽车平台。

这些并购显示出不同厂商的差异化路径:TI、ADI通过全面模拟布局稳固“双寡头”;英飞凌押注汽车功率与车载互联;瑞萨深化MCU+电源协同;NXP则全面聚焦汽车与安全连接。成功的整合能提升研发效率与知识产权组合。TI与ADI的案例显示,大规模并购若能吸收团队和技术积累,不仅不会削弱创新,反而能长期提升竞争力。可以说,模拟芯片行业并购的本质在于通过技术互补与规模整合进入高增长赛道,提升长期竞争力,而未来趋势将聚焦SiC/GaN、AI边缘及生态构建,中国厂商则可借行业出清迎来并购补强机遇。

参考国外模拟巨头的并购之路,在全球范围内,“模拟+MCU”一体化趋势早已显现:

ADI并购Maxim(2020,210亿美元):强化高性能模拟与电源管理,补齐数字控制环节,打造“传感器到云端”的完整链路。

英飞凌并购赛普拉斯(2020):补足PSoC MCU、汽车级存储与Wi-Fi,形成最完整汽车电子组合。

瑞萨收购IDT与Dialog:作为全球最大MCU厂商,通过反向并购逐步向系统级解决方案商转型。

Microchip:2016年并购Atmel、2018年并购Microsemi,逐步构建MCU、模拟、存储、连接与安全的完整产品矩阵。

模拟芯片厂商通过并购MCU企业,不仅可以补齐方案能力,也能提升客户粘性。然而,这类并购更多是生态扩展,而非带来立竿见影的核心竞争力跃升。

国产模拟芯片并购案例盘点

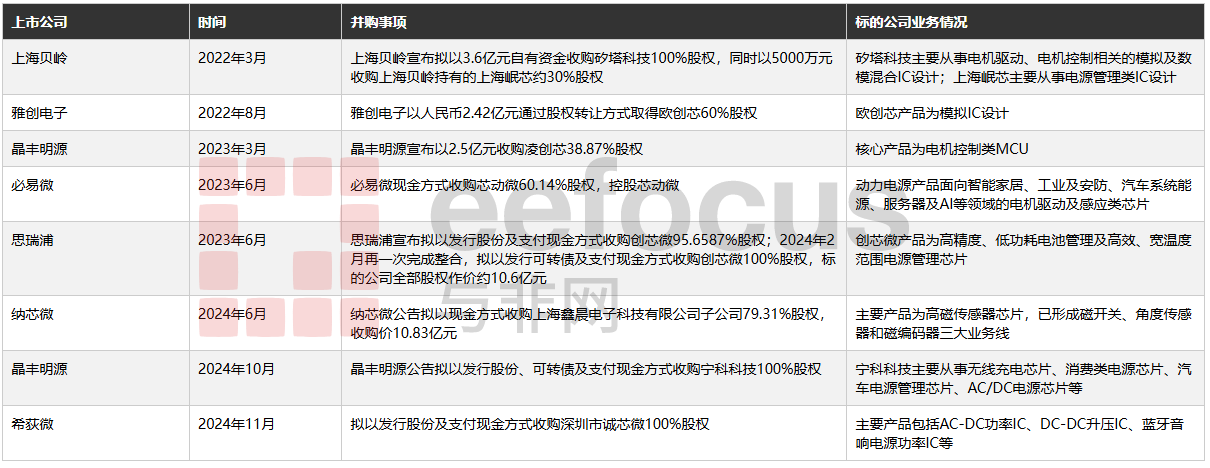

终止IPO的国产模拟芯片,来源:wind、与非研究院整理

随着IPO监管趋严,不少中小规模的模拟芯片团队上市门槛增加,处于尴尬境地,不少企业通过并购补齐短板或“曲线”登陆A股市场。2024年以来,A股市场已披露数十起并购案例,涉及电源管理、信号链、MCU与嵌入式处理器等多个细分方向。

不同于以往的跨界并购,本轮更强调产业协同性。目标公司多为Fabless模式,资产规模有限,但研发团队与技术储备成为交易核心价值。并购目的主要集中在三方面:补齐技术短板、快速进入新市场、扩展客户与供应链资源。这一趋势显示出国产厂商在全球竞争与国产替代浪潮下的紧迫感。

南芯科技:补齐处理器短板

2024年1月,南芯科技拟以不超1.6亿元收购昇生微100%股权,成为年初行业重磅案例。

南芯科技:成立于2015年,是国内领先的电源与电池管理芯片设计公司。2024年前三季度实现营收18.99亿元,同比增长57.49%;归母净利润2.72亿元,同比增长50.82%。其产品覆盖电荷泵、DC/DC、AC/DC、无线充电和USB PD协议芯片,在全球充电管理领域居前,客户包括荣耀、OPPO、小米、大疆、沃尔沃和现代等。

昇生微:成立于2017年,专注RISC-V处理器、POWER MCU与电源管理芯片。虽2023年亏损4823万元,2024年前10个月继续亏损1618万元,但市场估值仍达1.61亿元。

南芯在公告中明确表示,昇生微的研发团队、技术与客户资源是收购的关键价值。通过此次并购,南芯不仅能在嵌入式与算法方向补齐短板,还可在供应链整合和规模效应方面形成优势。这标志着其战略正从电源管理拓展至更广义的系统级解决方案提供商。

纳芯微:并购加速车规市场

纳芯微成立于2013年,最早从传感器信号调理ASIC起步,逐步扩展至信号感知、系统互联与功率驱动三大业务。近年来,公司在车规级芯片领域突破明显,产品已进入多家主流车企供应链并实现批量装车。

2024年6月,纳芯微拟以6.83亿元收购麦歌恩68.28%股份,成为其外延并购的重要一步。

车规市场具有验证周期长、技术门槛高等特点,单靠内生研发难以快速突破。通过并购,纳芯微显著缩短了进入时间,加快了在车规市场的渗透。此举不仅补齐了在特定技术环节的不足,也增强了其在信号链与功率驱动市场的差异化竞争力。

思瑞浦:信号链龙头的纵深并购

思瑞浦成立于2012年,是国内少数能同时覆盖信号链与电源管理的厂商。公司拥有1600余款产品、3700余家客户,应用遍布通讯、工业、安防、医疗、光伏储能和汽车等领域。2019年在全球放大器和比较器销售额中排名第12,中国第一。

2024年6月,思瑞浦宣布以10.6亿元收购创芯微100%股权,交易完成后,创芯微成为其全资子公司。

通过收购创芯微,思瑞浦不仅补齐了电源管理短板,还将电池管理芯片纳入业务布局,形成“信号链+电源管理+MCU”的三大核心板块。这一纵深扩展,使公司具备平台化发展潜力,同时增强议价能力和客户黏性,为客户提供一站式采购服务。

希荻微:激进的双并购

2024年,希荻微成为并购动作最频繁的企业之一:

11月:拟收购诚芯微100%股权。诚芯微成立于2009年,主营电源管理与信号链芯片,2023年上半年营收8258.66万元,同比增长9.23%。双方客户和产品高度重合,协同效应明显。

此前:通过二级子公司控股韩国触控芯片厂商Zinitix,后者拥有成熟专利和客户资源,为希荻微补足触控与可穿戴市场布局。

相比南芯、思瑞浦,希荻微的外延扩张节奏更激进,试图在电源管理、信号链和触控芯片三条赛道上同步建立优势。

其他并购案例

雅创电子:2024年6月拟以2.98亿元收购类比半导体37.03%股权,标的公司评估增值率达467.34%。

晶丰明源:2023年收购凌鸥创芯38.87%股权,交易价2.5亿元,持股升至61.61%。凌鸥创芯在电机控制芯片和方案设计方面具备优势。

兆易创新:2024年以5.81亿元收购苏州赛芯,补齐PMIC与锂电池保护短板,形成“存储+MCU+模拟”一体化平台。

2022年以来模拟芯片并购重要案例,来源:wind、与非研究院整理

总结:并购只是起点,整合才是关键

国际龙头 TI、ADI 的成功经验表明,“平台型”产品战略是强化客户绑定、实现长期竞争力的关键。

对中国厂商而言,最大挑战在于时间差与经验差。模拟芯片不依赖最先进的工艺节点,但高度依赖设计经验与长期验证。研发周期动辄两年以上,使得后入者很难快速复制巨头的护城河。国内市场虽有大量中小企业,但整体仍处于“多而不强”的格局,产品线狭窄、资源分散,导致低效竞争。

在此背景下,并购成为不可逆转的必然选择。无论是拓宽产品矩阵、获取核心技术,还是整合客户渠道,资本驱动下的产业集中趋势已经显现。润石科技副总经理Tony Yan对与非研究院表示:“未来不是几年之后,而是当下,模拟IC产业已经进入整合阶段。并购,必然会成为各家公司必须面对的发展趋势。”

国际上,ADI 收购 Maxim、TI 的大规模并购已成为行业教科书案例;国内,纳芯微等厂商的动作表明并购潮已然启动。并购逻辑可以归纳为三点:

技术门槛提升——车规、工业等领域的高可靠性要求,让小厂商难以独立承担长期研发成本。

资本驱动——一级市场趋紧,资源向头部集中,并购成为提升效率的最佳路径。

客户导向——整车厂与工业巨头更倾向于与全线产品、长期交付能力强的供应商合作。

未来格局的演变呈现出金字塔结构:底部仍会存在大量中低端厂商,中层为中型企业,而顶端则将形成少数真正的巨头。决定产业高度的,必然是那些能在并购整合中脱颖而出的头部企业。

展望未来五年,中国模拟芯片产业的核心走向可以归纳为:

并购整合加速:产业集中度提升,区域性龙头逐步形成。

国产替代深化:在中低端市场继续扩张,在汽车电子、工业控制等新兴高端市场逐步建立突破。

体系化发展:模拟与MCU的融合趋势,将满足客户对完整方案的需求。

资本驱动演进:国内资本与供应链重构将共同推动并购浪潮加速。

笔者认为,中国模拟芯片产业的未来高度,不仅取决于技术突破与市场机会,更取决于谁能在并购整合的浪潮中,成为金字塔顶端的那一批企业。

并购完成只是起点,后续整合才是决定成败的关键,最终胜出者要做到:

技术/IP迁移:模拟IP移植性低,迁移需重新验证,增加了整合成本。

工艺与产能协同:晶圆厂资源分配复杂,稍有疏忽就可能影响交付。

文化与团队磨合:核心研发人员流失将直接削弱并购价值。

这些难题决定了并购不仅是资本游戏,更考验企业的执行力与整合能力。与非研究院也将持续关注这些国产模拟芯片厂商在并购完成之后一到两年左右的年报表现,从中分析哪些厂商的整合力度最大,并购效果最好。

来源: 与非网,作者: 李坚,原文链接: /article/1880123.html