168

168

从 20 世纪中叶至今,面板产业历经美国起源→日本崛起→韩国超越→中国突围的四次重大转移,而中国企业通过逆周期投资、技术破壁、全产业链整合,用不到 30 年时间完成了从技术跟随到全球引领的蜕变。

2025 年上半年,全球显示产业中国大陆面板厂商总营收约 293 亿美元,全球占比 52.1%,首次超过50%;韩国企业占比 30%,同比减少3.2%;中国台湾企业占比 13.2%,同比增长 0.6%;日本企业占比 3.5%,同比减少 0.7%。

今天,我们选取国内面板行业两大巨头TCL科技和京东方,从产品结构、营收和利润、毛利率和净利率、研发投入及占比等方面进行全方位对比,以便大家对两家公司以及面板行业有更深的认识。

一、公司介绍

1.1、TCL科技

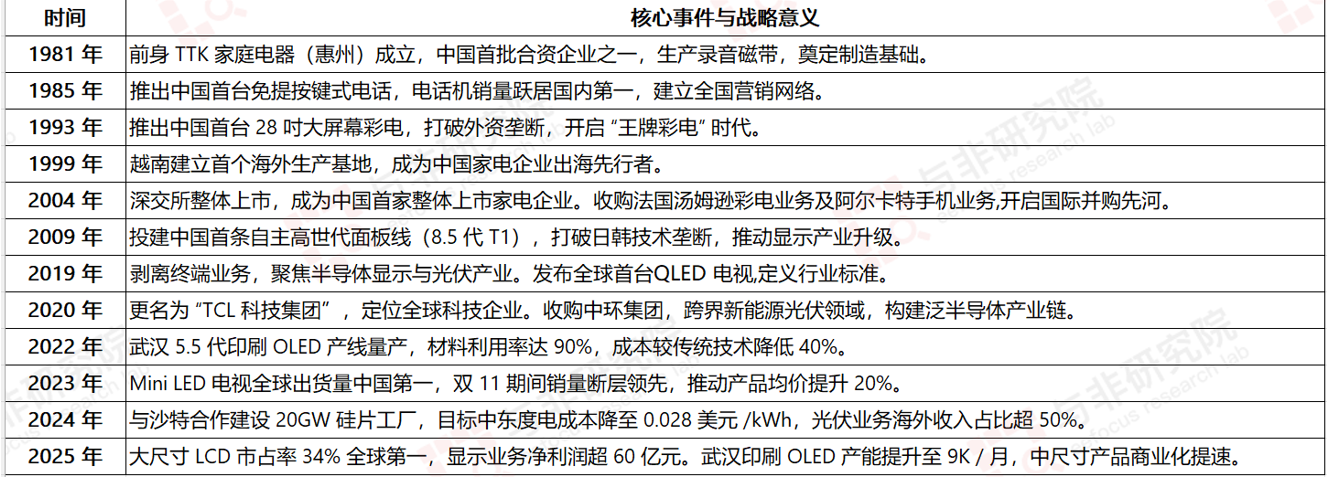

TCL创立于1981年,2019年,TCL集团完成资产重组,剥离终端业务及其配套业务。2020年2月,TCL集团更名为“TCL科技集团股份有限公司”。如今,TCL科技已经是拥有半导体显示、新能源光伏等多个业务板块的科技产业集团。

图|TCL科技发展历程

来源:与非研究院整理

经过多年的发展,TCL科技在半导体显示形成了“LCD 守城(全球市占34%)、Mini LED 突围(国内第一)、印刷 OLED 革命(全球唯一量产)” 的三级体系。电视面板市占率全球第二(24%),电竞显示器市占率全球第一(35%),车载显示销量同比增长61%。

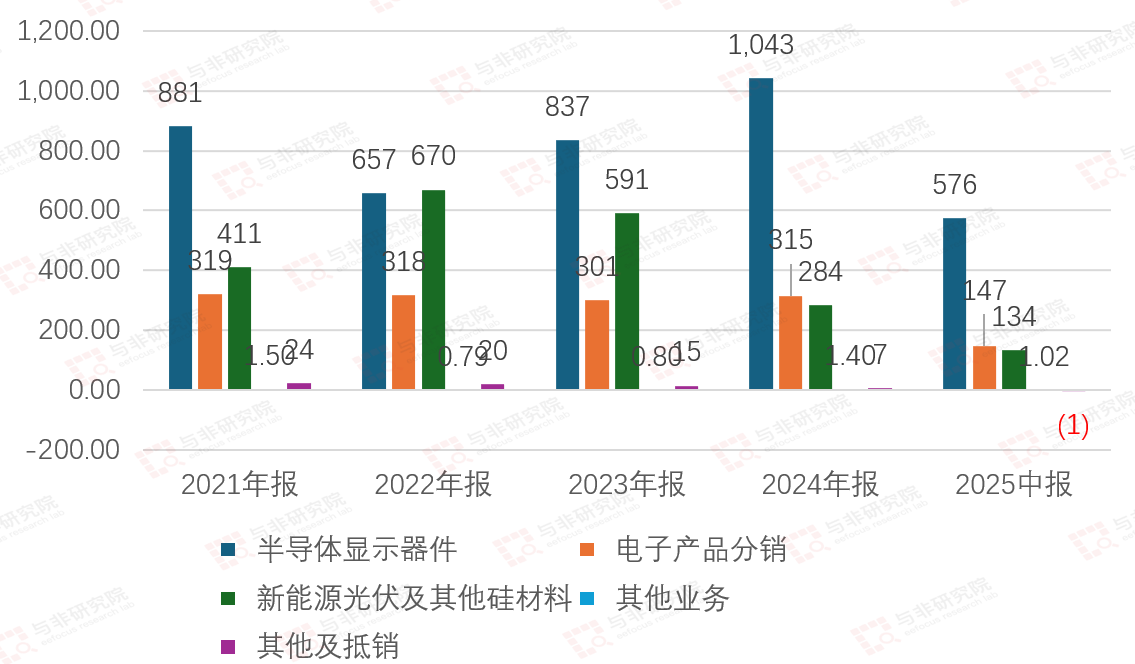

图|TCL科技营收结构

来源:与非研究院整理

公司主营业务分为半导体显示器件、电子产品分析、新能源光伏及其他硅材料、其他业务、其他及抵消。

2021-2024年半导体显示器件由881亿元先降低至657亿元,后提升至1043亿元,2025H1为576亿元;电子分销维持在301-319亿元水平,2025H1为147亿元;新能源光伏及硅料先由411亿元提升至670亿元,后降低至591亿元/284亿元,2025H1为134亿元;其他占比不大。

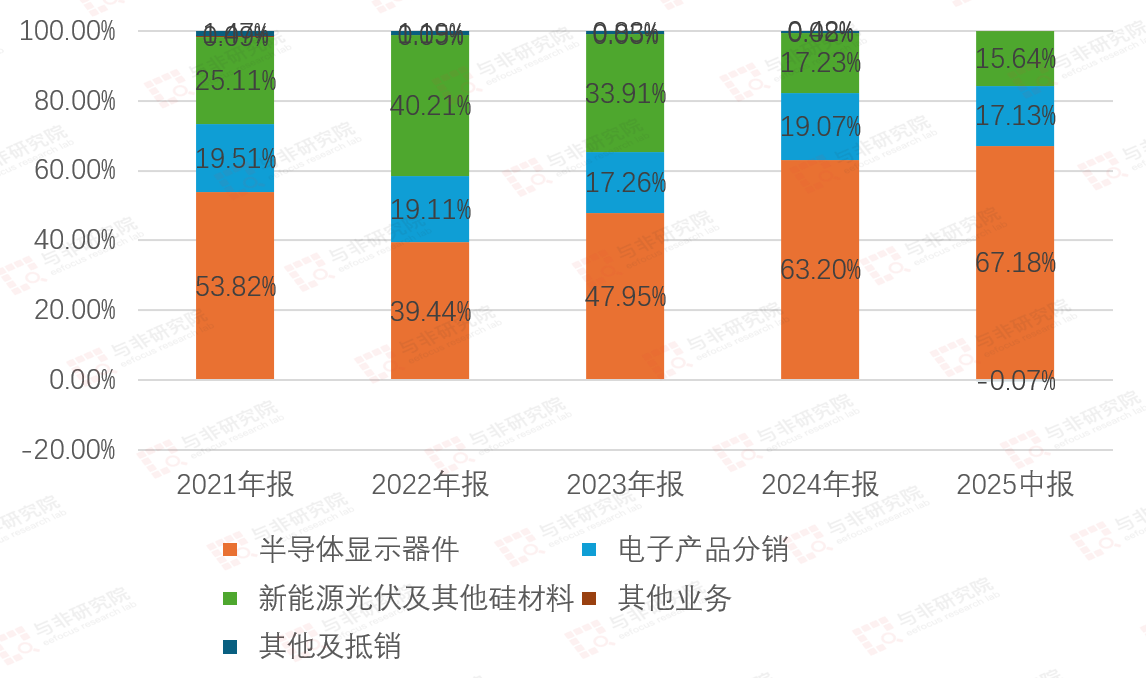

图|TCL科技营收占比

来源:与非研究院整理

2021-2025H1半导体显示业务占比分别为53.82%、39.44%、47.95%、53.20%、67.18%,逐步上升;新能源光伏及硅料业务占比分别为25.11%、40.21%、13.91%、17.23%、15.64%,震荡下降;电子产品分销分别为19.51%、19.11%、17.26%、19.07%、17.13%,维持稳定;其他及其他抵消占比较少。

1.2、京东方

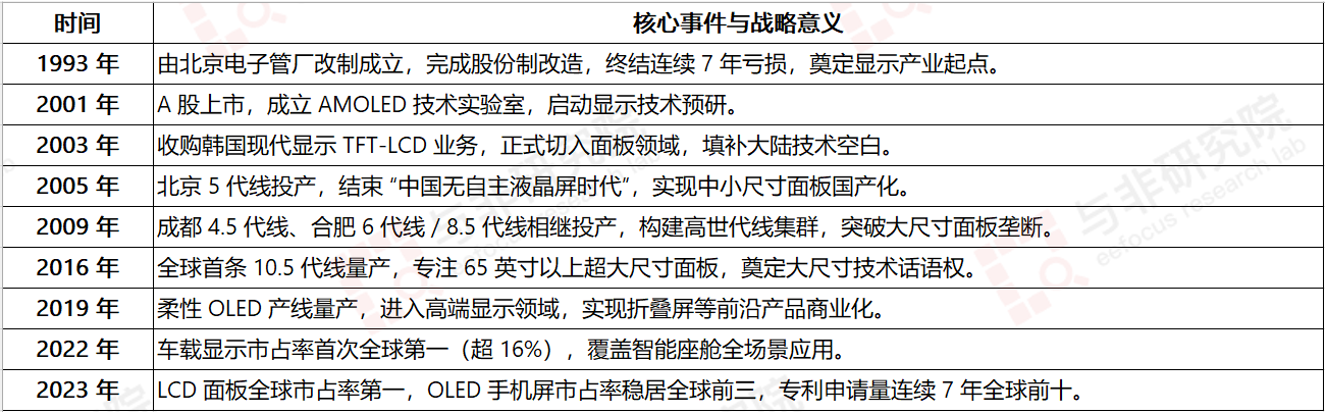

京东方科技集团股份有限公司(BOE)创立于1993年4月,是一家领先的物联网创新企业,为信息交互和人类健康提供智慧端口产品和专业服务,形成了以半导体显示为核心,物联网创新、传感器及解决方案、MLED、智慧医工融合发展的“1+4+N+生态链”业务架构。

公司在北京、合肥、成都等地拥有多个制造基地,子公司遍布全球近20个国家和地区,服务体系覆盖欧、美、亚、非等全球主要地区。截至2024年,京东方累计自主专利申请已超10万件,在年度新增专利申请中,发明专利超90%,海外专利超33%,覆盖美国、欧洲、日本、韩国等多个国家和地区。

图|京东方发展历程

来源:与非研究院整理

技术破壁

从 2003 年技术引进(收购现代显示)到 2019 年自主突破柔性 OLED,构建 “引进-消化 -创新”技术路径。

产线攻坚

以 5 代线(2005)、8.5 代线(2009)、10.5 代线(2016)为节点,逐步实现全尺寸面板国产化,打破日韩台技术垄断。

市场扩张

从中小尺寸(2005)到超大尺寸(2016)再到车载细分领域(2022),形成 “消费电子+专业显示”双市场格局,2023 年多品类市占率全球领先。

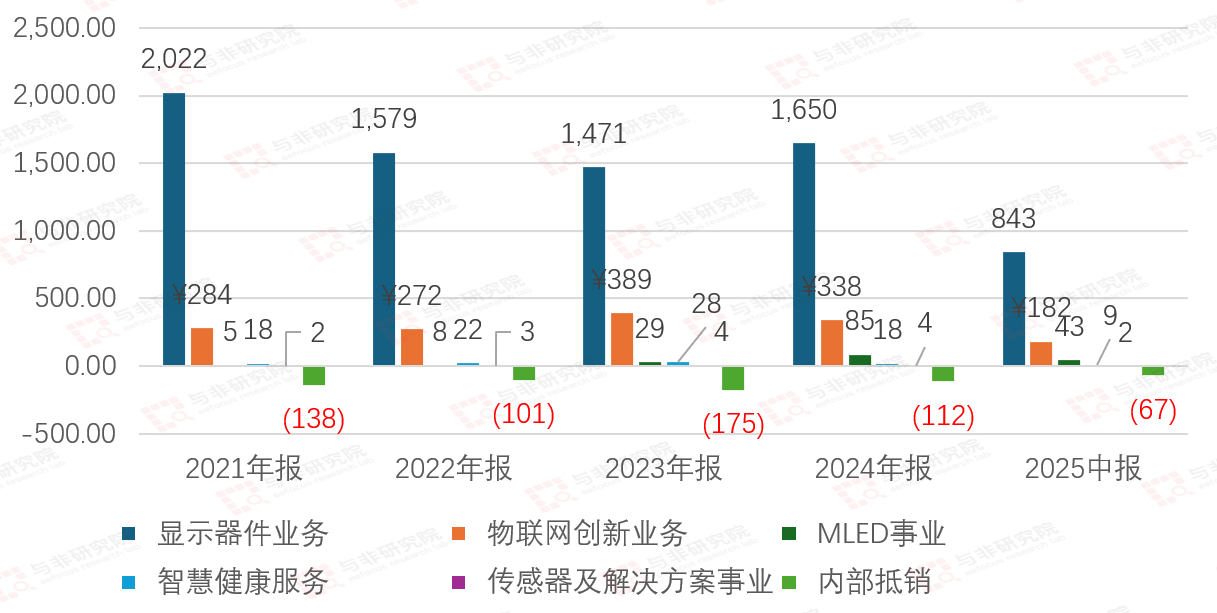

图|京东方营收结构

来源:与非研究院整理

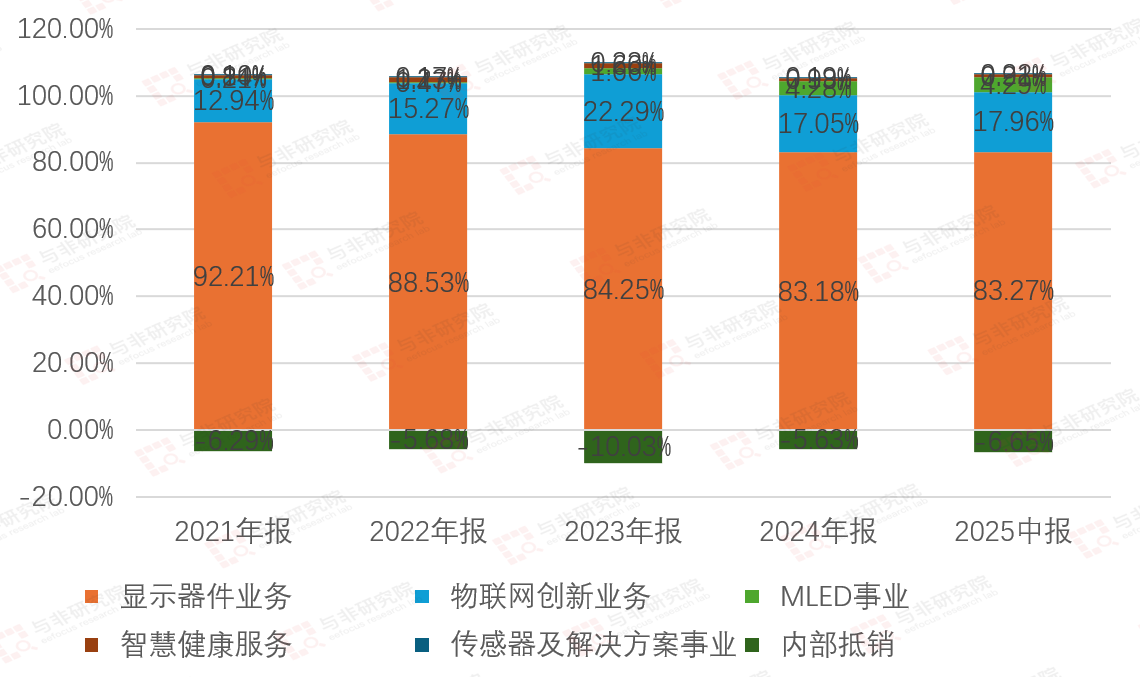

图|京东方营收占比

来源:与非研究院整理

差异化竞争

京东方在 LCD、OLED 等领域建立了完整的技术体系,通过 "屏之物联" 战略拓展物联网业务。产品布局较为均衡,覆盖大尺寸 TV、中小尺寸 IT、手机、车载等多个领域,同时在传感、医疗等创新业务领域有较多布局。

TCL 科技通过 "半导体显示+新能源光伏" 双轮驱动,都实现了业务多元化,降低了对单一业务的依赖,增强了企业的可持续发展能力。产品布局更加聚焦,在大尺寸 TV 和商显领域优势明显,同时在中小尺寸 IT、车载等领域快速增长;印刷 OLED 和 MLED 是其重要的差异化布局。

二、财务对比

2.1、营收和利润对比

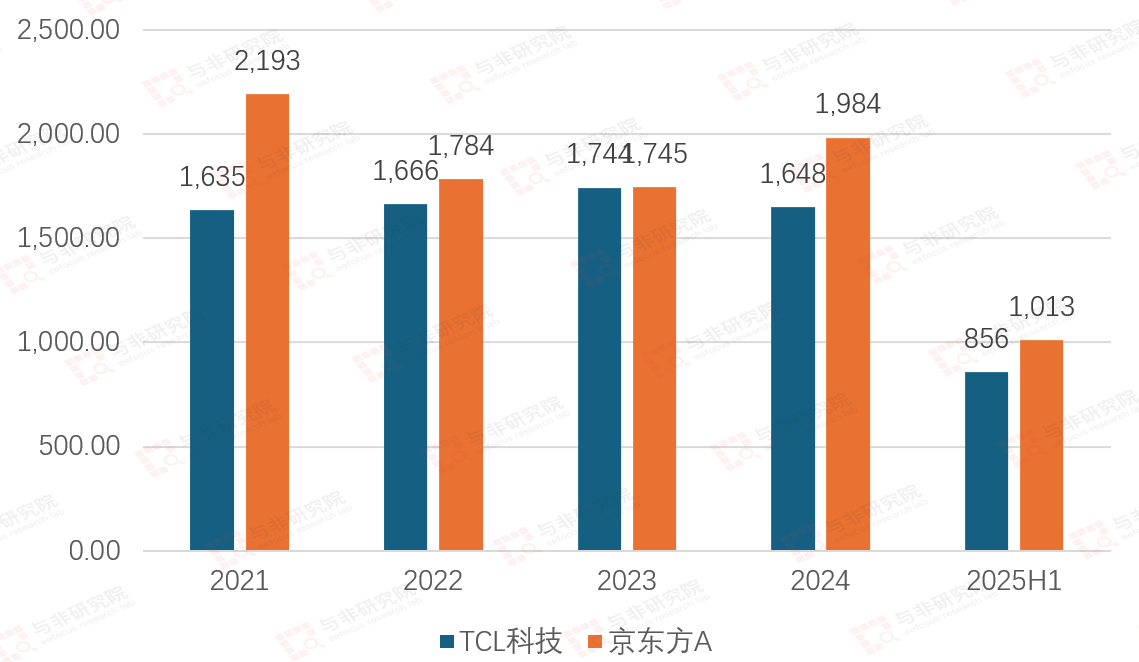

图|营收对比/亿元

来源:与非研究院整理

2021-2024年,整体营收方面京东方领先与TCL科技,2023年只有近1亿差距,2024年京东方又领先TCL科技300亿,2025H1京东方领先TCL科技157亿。

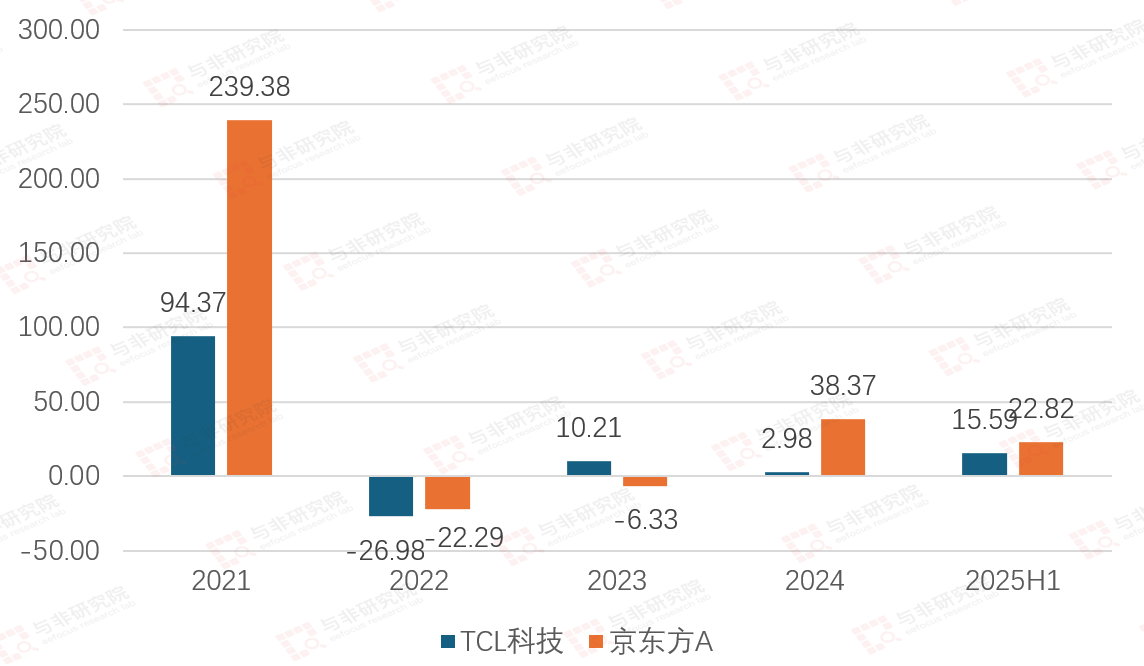

图|扣非净利润对比/亿元

来源:与非研究院整理

扣非净利润方面2021年京东方以239.38亿元远远超过TCL科技的94.37亿元;2022年,行业下行,分别为-22.29亿元、-26.98亿元;2023年京东方还为-6.33亿元,TCL科技实现扭亏为10.21亿元;2024年京东方实现38.37亿元,TCL科技仅为2.98亿元;2025H1京东方为22.82亿元,TCL科技为15.59亿元,差距明显缩小。

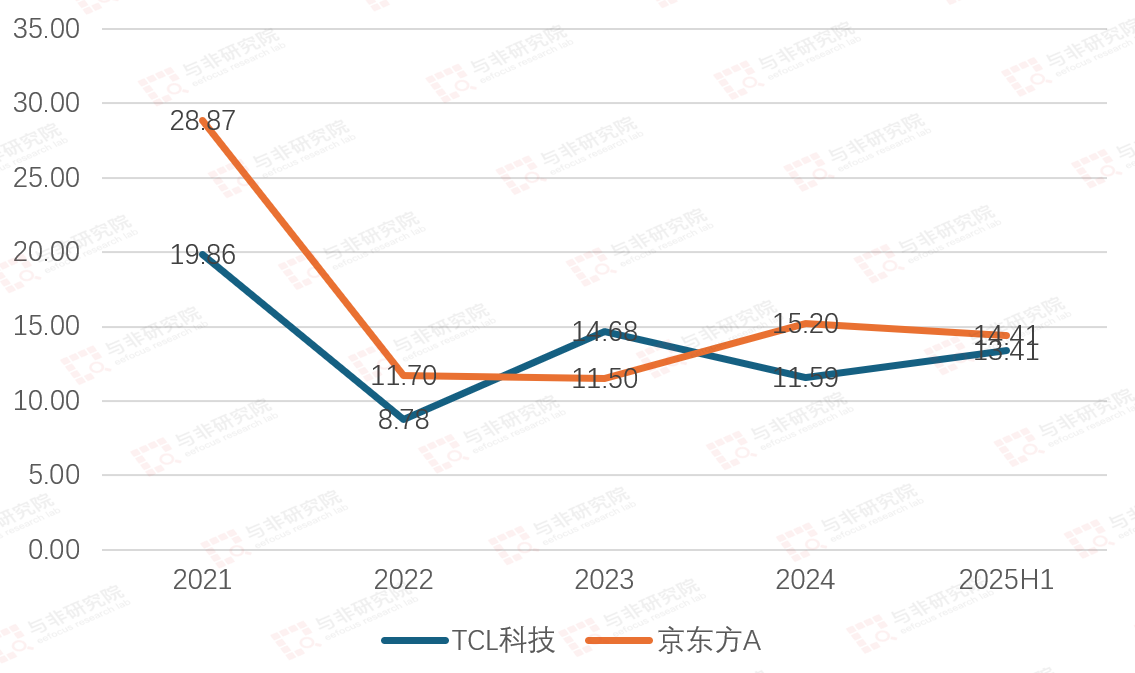

图|整体毛利率/%

来源:与非研究院整理

整体净利率方面京东方整体强于TCL科技,2021-2022年京东方分别为28.87%、19.86%,而

TCL科技分别为19.86%、8.78%,由超过9%毛利率收缩至3%左右;2023年TCL科技以14.68%超过京东方的11.50%约3.18%;2024-2025H1京东方分别为15.20%、14.41%,TCL科技分别为11.59%、13.41%,毛利率逐渐接近。

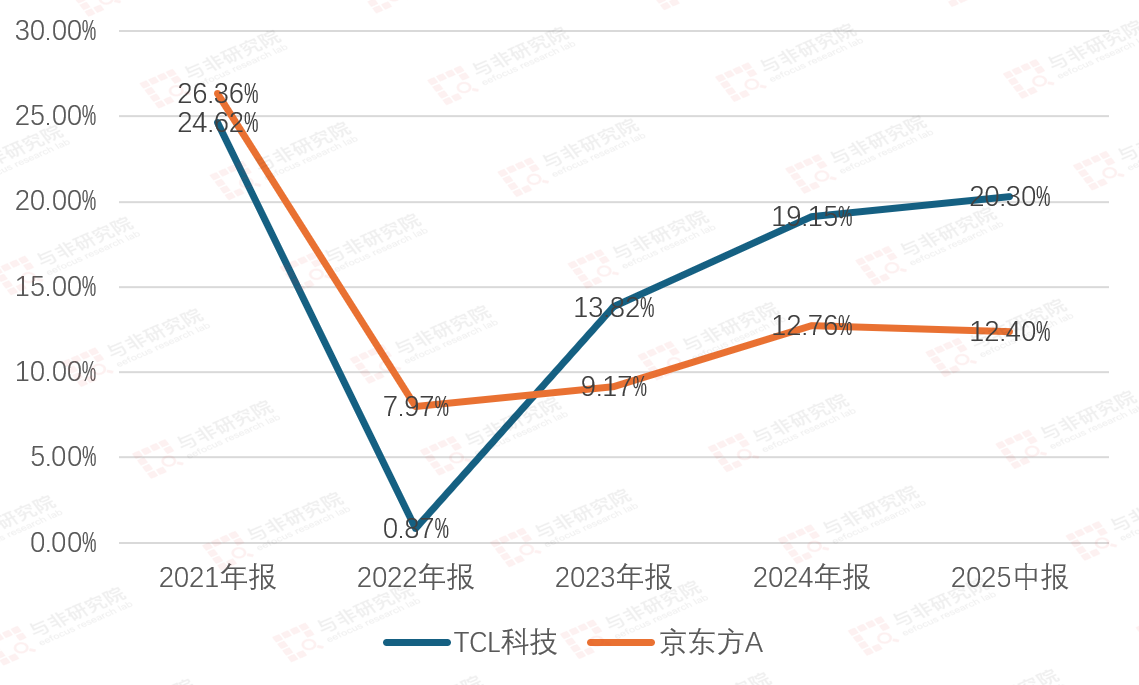

图|半导体显示器件毛利率/%

来源:与非研究院整理

在半导体显示器件毛利率方面,2021-2022年京东方毛利率领先TCL科技,京东方分别为26.36%、7.97%,TCL科技分别为24.62%、0.87%;2023年后TCL科技实现反超京东方,2023-2025H1TCL科技半导体显示器件毛利率由13.82%持续提升至20.30%,而京东方维持在9.17%-12.76%、12.40%水平。

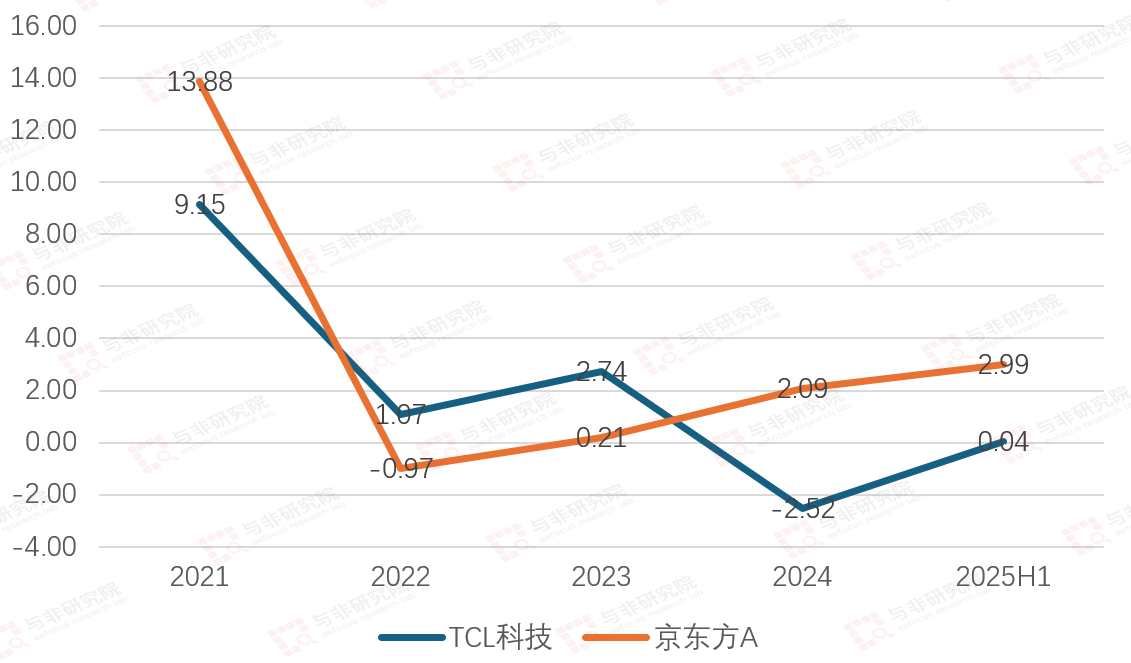

图|整体净利率/%

来源:与非研究院整理

整体净利率方面京东方强于TCL科技,2021-2025H1京东方由13.88%降低至-0.97%,之后逐步回升至2.99%;而TCL科技2021-2024年由9.15%下降至-2.52%,之后回升至仅有0.04%。

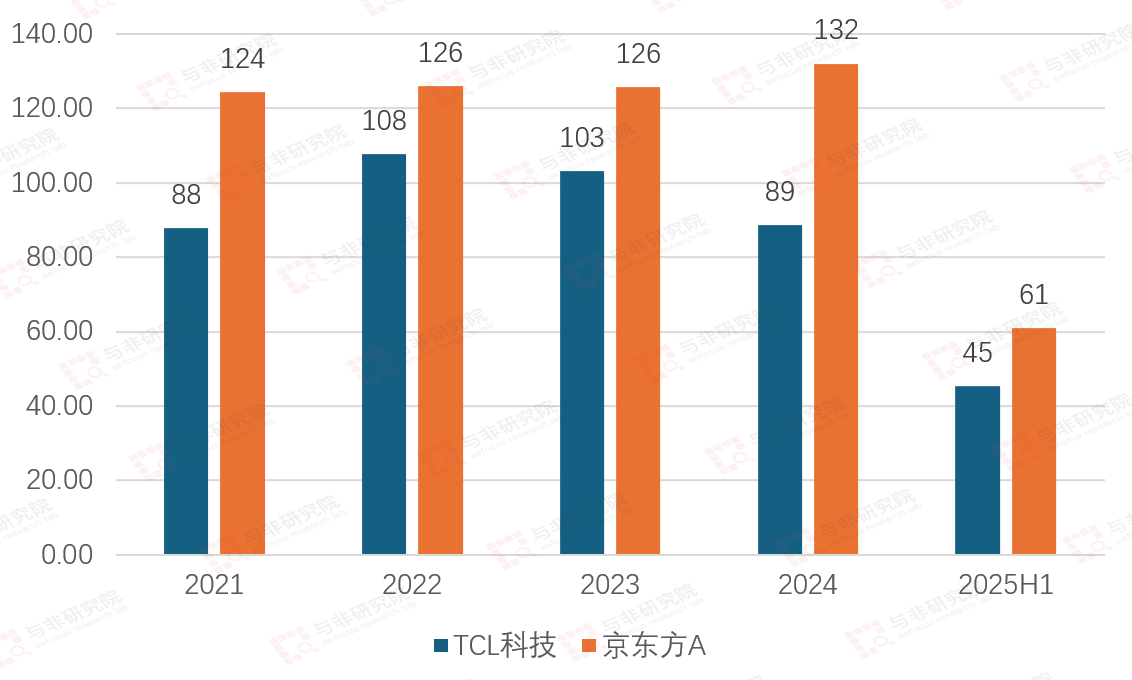

图|研发投入总额对比/亿元

来源:与非研究院整理

研发投入方面,京东方一直领先TCL科技,2021-2025H1京东方分别为124亿元、126亿元、126亿元、132亿元、61亿元,增幅有限;2021-2025H1TCL科技分别为88亿元、108亿元、103亿元、89亿元、45亿元,呈现下降趋势。

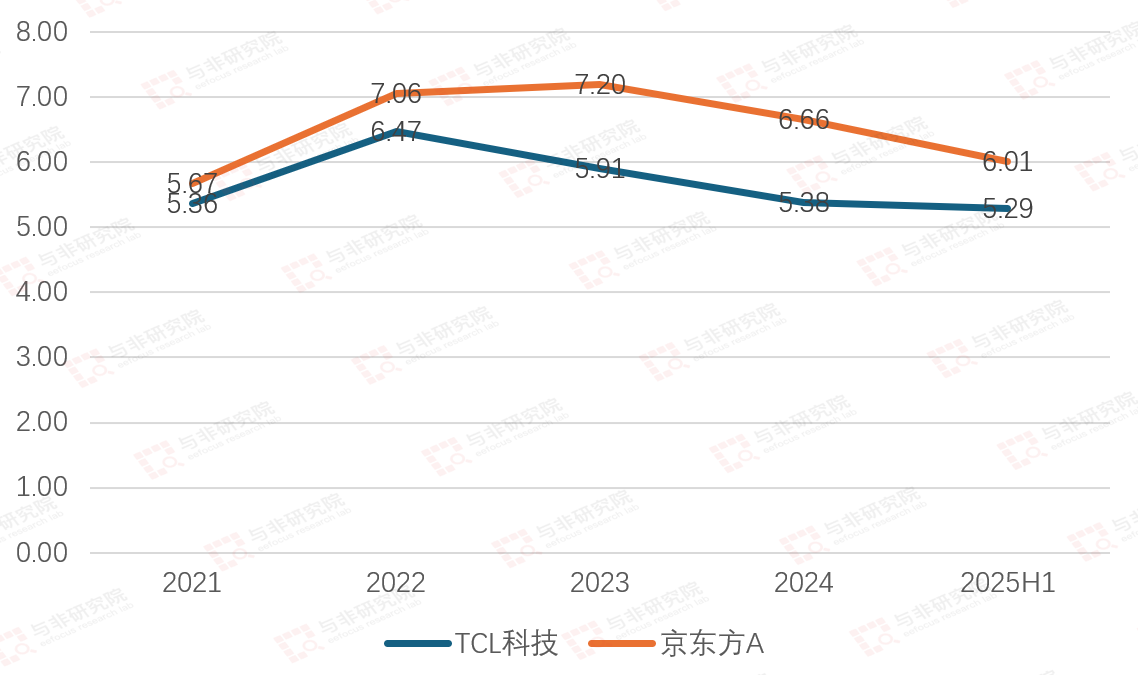

图|研发投入总额占营收比例/%

来源:与非研究院整理

研发投入占营收比例方面,京东方领先与TCL科技,2021-2025H1京东方分别为5.67%、7.06%、7.20%、6.66%、6.01%,成下降趋势;2021-2025H1 TCL科技分别为5.36%、6.47%、5.91%、5.38%、5.29%,亦是呈现下降趋势。

三、总结

从 “缺屏少芯” 到 “全球屏霸”,中国用 30 年时间完成了从技术依附到自主创新的蜕变,实现了面板行业的国产替代,全球显示产业格局的变革,是中国科技制造业崛起的缩影。京东方可谓是面板之王,但是TCL科技也有自己的多元化优势,更多还是应对全球的竞争。

目前,中国在 LCD 领域主导定价权,OLED 领域与韩国形成双寡头竞争,Mini/Micro LED 有望实现引领。未来,随着京东方、TCL 华星等面板厂商加速布局 OLED 和 Micro LED,中国有望在全球显示产业中实现从 “并跑” 到 “领跑” 的最终跨越。

来源: 与非网,作者: 王兵,原文链接: /article/1891524.html