1203

1203

图|四方维商品市场动态预测(电池化学/关键金属)

来源:Supplyframe四方维

电池化学/关键金属(锂、钴、镍等)

根据四方维商品市场动态预测,电池化学/关键金属(锂、钴、镍等)在2025Q3-2026Q2的市场表现与上期维持不变。

钴价格指数

钴价在2025.2月触底以来,持续反弹,并创出新高,四方维商品市场动态预测预测短期将维持在34.35-38.4美金/KG。

图| 中国钴价指数

来源:Supplyframe四方维

一、市场需求分析

根据四方维商品动态商情市场动态预测热力图显示,第三季度和第四季度的买家需求状况预计将维持在低风险区间。

四方维商品动态商情设计指数预计在第三季度环比下降 9.3%。

电池研发活动可作为未来销售趋势的指标,该活动在第三季度预计也将减少,这表明 2026 年初需求可能仍将疲软。

四方维商品动态商情需求指数预计本季度环比下降 8.4%,其数值将降至 70.6,低于基准水平。

尽管预计 2025 年电池整体需求将有所增长,但市场在第三季度仍可能出现下滑。

二、交货周期分析

然而,刚果(金)的禁令进一步引发了市场对钴供应长期稳定性的担忧。

不过,由于刚果(金)境外储存着相当于 8 至 12 个月用量的库存,该国的钴禁令目前对钴的可获取性影响甚微,这也使得常用于便携电子产品的锂钴氧化物(LCO)电池供应充足。

刚果民主共和国(DRC)是全球特定电池用钴的主要供应国,该国已延长钴出口禁令,以重新掌控定价权。

供应商格局保持稳健,目前未观察到重大退出或整合趋势。?但另一方面,由头部电池制造商宁德时代(CATL)运营的一座中国大型矿山暂停运营,正导致第三季度锂供应大幅减少。

预计第三季度锂金属电池的交货周期平均为 30 至 45 天,而锂充电电池的交货周期则为 45 至 60 天。

第三季度电池交货延迟情况将有所缓解,四方维商品动态商情交货周期指数预计环比下降 9.6%。

四方维商品动态商情市场动态预测热力图显示,在此情况下,建议买家将电池采购推迟至第四季度,届时价格预计将趋于稳定。

三、价格波动分析

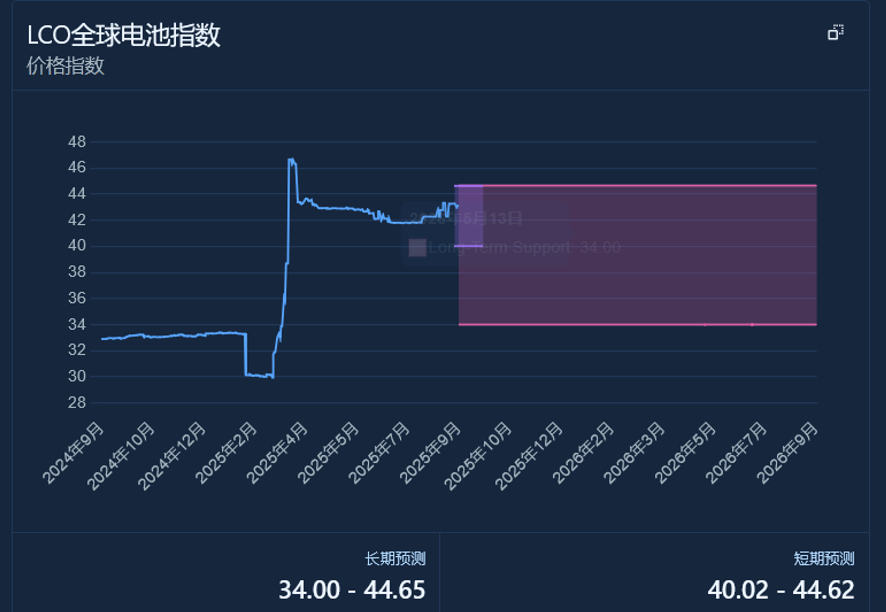

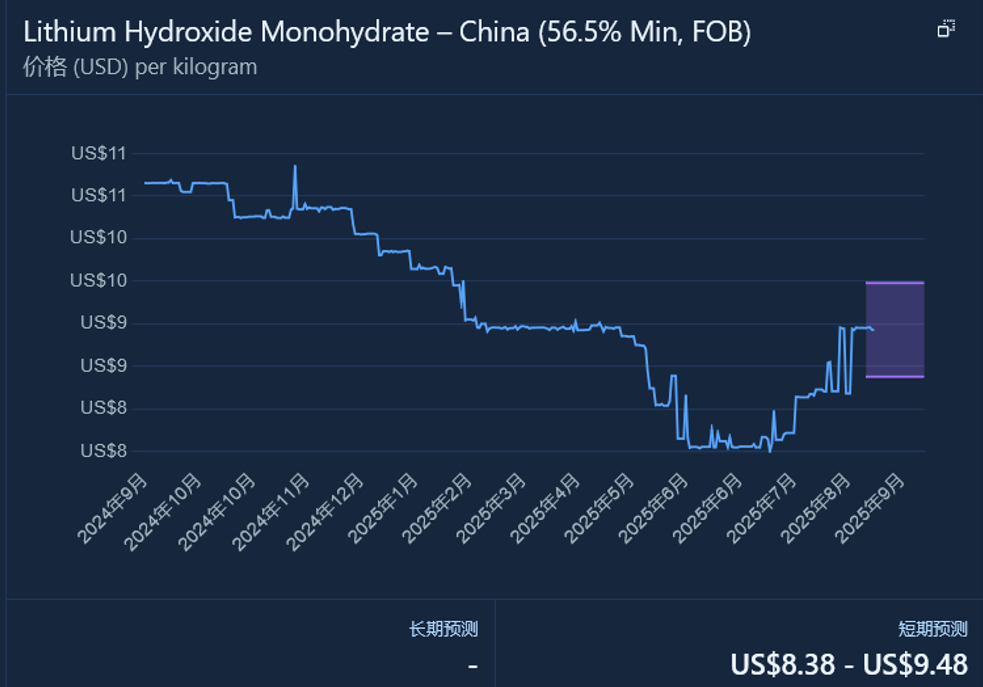

宁德时代(CATL)旗下建厦窝矿山因许可证被暂停而停产,这一举措正推动锂价上涨。

8 月 27 日,中国市场锂的每公斤价格升至 9.23 美元,较 7 月 15 日的 7.80 美元上涨 18%。

四方维商品动态商情电池价格指数预计第三季度环比上涨 22.8%。

受锂成本上升影响,预计第三季度电池价格将出现上涨。

图| LCO全球电池指数

来源:Supplyframe四方维

图| 中国一水合氢氧化锂指数

来源:Supplyframe四方维

本期《元器件动态周报》部分内容和数据源引自Supplyframe四方维商品动态商情(Commodity IQ)产品,该SaaS产品为提供200多个细分品类的元器件供需商情和趋势预测数据的分析工具,实时在线,持续更新,期待您的关注。如果您对Commodity IQ产品感兴趣,欢迎扫描下方二维码,或登录四方维官网了解详情https://cn.supplyframe.com/

来源: 与非网,作者: 王兵,原文链接: /article/1888212.html

%E5%8A%9F%E7%8E%87%E5%8D%8A%E5%AF%BC%E4%BD%93%E6%99%B6%E5%9C%86.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)