6271

6271

在全球半导体产业链中,中国台湾地区始终扮演着“核心供给者”的关键角色。截至 2024 年,中国台湾地区贡献了全球56%的晶圆代工产能,其中台积电独占52%;近30%的封测产能,日月光集团稳居全球第一;以及超20%的半导体设计产值。从 AI 芯片的先进制程代工,到汽车电子的特色工艺供给,再到消费电子的封测服务,中国台湾地区半导体产业已深度嵌入全球科技制造的“命脉环节”,成为支撑全球算力、智能终端发展的重要力量。

中国台湾半导体产业的高度集中性,尤其是新竹科学园作为“台湾硅谷”的核心地位。中国台湾三大科学园共聚集超过1,200家半导体企业,其中新竹科学园区占比超过约750家,南部科学园区约300家,中部科学园区约150家。集成电路(IC)企业约占半导体企业总数的70%,约840家。

一、台湾集成电路/半导体发展历程

我国台湾地区半导体产业起步较早。20世纪70年代中期,台湾将电子信息产业确立为“策略性工业”,将其半导体工业推上发展快车道。1975年在台湾工业技术研究院 (ITRI)内设立积体电路研究中心, 同时选派工程师前往美国 RCA 公司学习。

1977年10月,台湾工业研究院建成第一座集成电路示范工厂,开始生产台湾第一代集成电路产品,这也是台湾半导体产业的基础。1980年台湾的电子研究中心逐渐衍生出联华电子公司,迈出自主发展半导体产业的第一步。联华电子公司是台湾第一家 IC 制造商, 也是台湾跨入到商业化制造的一个里程碑。同年, 新竹科学工业园区成立, 带动了之后台湾半导体产业的腾飞。

从1983年到1990 年,工研院剥离了十几家具有 IC 设计能力的公司。1987年, 第二个IC制造商诞生, 台积电采用六英寸技术成为了台湾半导体产业的龙头。1990年代开始,中国台湾半导体产业链逐渐完备,在各领域的代表性公司除台积电、联电之外,还包括日月光控股、联发科、群联、稳懋、旺宏、华亚科、南亚科等。

进入 21 世纪,中国台湾IC产业占据全球举足轻重的地位。

二、台湾科学园区介绍

2.1、台北科技走廊

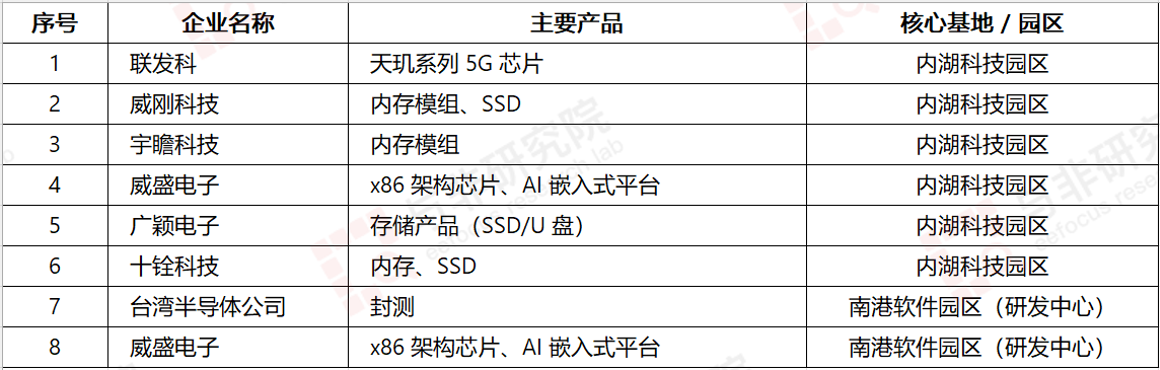

内湖科技园区聚集联发科(MediaTek)、光宝科技(Lite-On)等企业,2025 年研发投入占营收平均达 8.7%,显著高于全台均值。联发科天玑芯片设计-台积电 2nm 代工-南港软件园区系统集成,形成“设计-制造-应用”闭环。

图|园区主要企业

来源:与非研究院整理

2.2、新竹科学园区(台湾半导体产业核心)

新竹科技园是中国台湾最大的科技园区之一,也是全球知名的科技中心。包含新竹、竹南、龙潭、新竹生医、铜锣、宜兰 6 个子园区,总开发面积 1,375 公顷。至 2025 年中,入驻厂商达 580 家,员工 16.2 万人,年产值突破 1.2 万亿新台币(约合 2,700 亿元人民币),占台湾半导体产业总产值的 58%。

新竹园区台积电将 8 英寸 Fab 3、Fab 5、Fab 8 整合为先进封装与 EUV 薄膜生产基地,CoPoS 面板级封装产能预计 2026 年达月产 2 万片。

图|园区主要企业

来源:与非研究院整理

2.3、中部科学园区(精密机械与封测重镇)

台中科技园是中国台湾中部地区的重要科技园区,主要发展电子信息、生物技术和智能制造等产业。包含台中、后里、虎尾、二林、中兴5个子园区,总开发面积 1,708 公顷。截至 2025 年中,入驻厂商 168 家,员工 7.1 万人,年产值 5,500 亿新台币(约合 1,200 亿元人民币),精密机械占比达35%。

矽品精密(SPIL)投资 975 亿新台币建设先进封测厂,2025 年 Q4 动工,预计 2027 年量产。环球晶圆(GlobalWafers)12 英寸硅晶圆厂扩产,月产能增至 25 万片,入驻厂商增至 45 家。

图|园区主要企业

来源:与非研究院整理

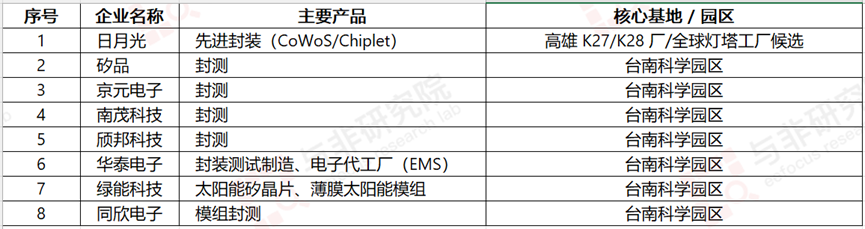

2.4、南部科学工业园区(光电与再生能源枢纽)

南部科学园包含台南、高雄2个子园区。截至 2025 年中,入驻厂商251家,员工9.8 万人,年产值 6,800 亿新台币(约合1,500亿元人民币),光电产业占比达42%。

台南园区友达光电6代AMOLED面板厂2025年量产,京元电子车用芯片封装产能提升 30%。高雄园区台积电Fab 22晶圆厂分5期建设,2025年下半年启动 2nm 量产,P1 厂月产能1万片,P2厂预计2026年试产。联电(UMC)与台塑集团合作建设 8 英寸 SiC 晶圆厂,2026 年产能达月产5,000 片。

图|园区主要企业

来源:与非研究院整理

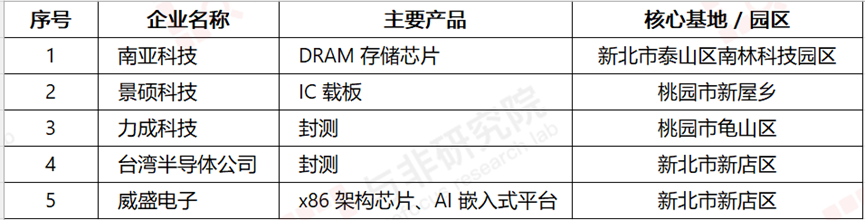

2.5、新北市与桃园市(材料与载板基地)

该区为半导体材料与先进封装配套核心区,支持新竹-桃园产业走廊。南亚科技与美光合作开发3X纳米 DRAM 制程,6 英寸SiC衬底月产能达5,000 片。景硕科技 IC 载板市占率全球领先,支持台积电 CoWoS 先进封装需求。

图|园区主要企业

来源:与非研究院整理

中国台湾科学园区体系在保持新竹、南部、中部三大核心的同时,正通过台积电 2nm 量产、矽品封测扩产等项目强化全球竞争力,而台北科技走廊则在 IC 设计、软件工具等环节提供战略支撑。新竹-桃园产业走廊也成为了材料与先进封装配套核心区。

三、产业链生态

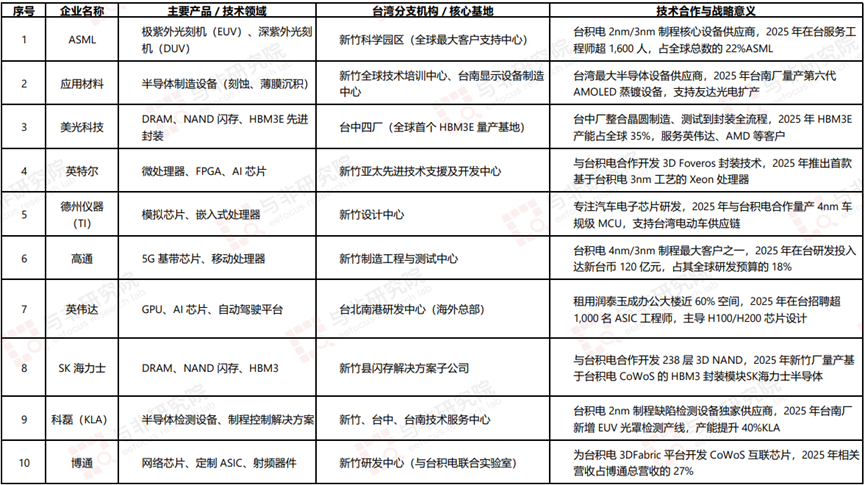

台积电、联发科等本土企业与ASML、应用材料等国际巨头形成“设备-制造-设计”闭环,2025年中国台湾半导体设备进口额达420亿美元,占全球市场的28%,其中85%用于先进制程研。

3.1、设备与材料生态

ASML的EUV光刻机支撑台积电2nm量产,其新竹客户支持中心2025年完成全球首台 High-NA EUV 设备装机,精度达0.33nm。应用材料台南厂量产的原子层沉积(ALD)设备,使台积电 3nm 制程晶体管密度提升至每平方毫米1.8 亿个,较 5nm 提高70%。

3.2、先进封装与存储创新

美光台中四厂采用台积电 CoWoS 技术封装 HBM3E,带宽达1.2TB/s,较HBM2提升 3 倍,直接支持英伟达超算平台。SK海力士新竹厂的HBM3封装良率突破99.5%,成本较韩国本土降低15%。

3.3、研发与人才布局

英伟达、高通等企业在台研发团队中,本地工程师占比超 80%,且与台大、清华等高校合作建立联合实验室,2025 年培养AI芯片设计人才超 3,000 名。

图|生态链企业

来源:与非研究院整理

中国台湾半导体产业已形成“本土龙头主导制造、国际巨头深度参与”的生态体系,ASML、应用材料等企业的技术输出与美光、SK 海力士的产能布局,共同支撑中国台湾在先进制程、先进封装、存储芯片三大领域的全球领先地位。

四、主要企业

4.1、台积电

台湾积体电路制造股份有限公司成立于1987年,在半导体产业中首创专业制造服务模式。2024年,台积公司为522 个客户提供服务,生产11,878 种不同产品,被广泛地运用在各种终端市场,例如高效能运算、智能型手机、物联网、车用电子与消费性电子产品等;同时,台积公司及其子公司所拥有及管理的年产能将近1,700万片十二吋晶圆当量。

台积电(TSMC)是中国台湾半导体产业的龙头企业,在全球晶圆代工市场的占有率高达58%,远超竞争对手。2024年,台积电的市值突破万亿美元,成为全球市值最高的半导体企业之一。2024年7月,台积电宣布2nm制程进入试产阶段,并计划于2025年下半年实现量产。

在财务表现方面,台积电2024年的研发支出达到2,041.82亿新台币,同比增长12%。资本支出更是高达297.6亿美元,同比增长34%,显示出公司在先进制程研发上的持续投入。此外,台积电的3nm制程收入已占整体晶圆收入的26%,预计随着2nm的量产,这一比例将进一步上升。

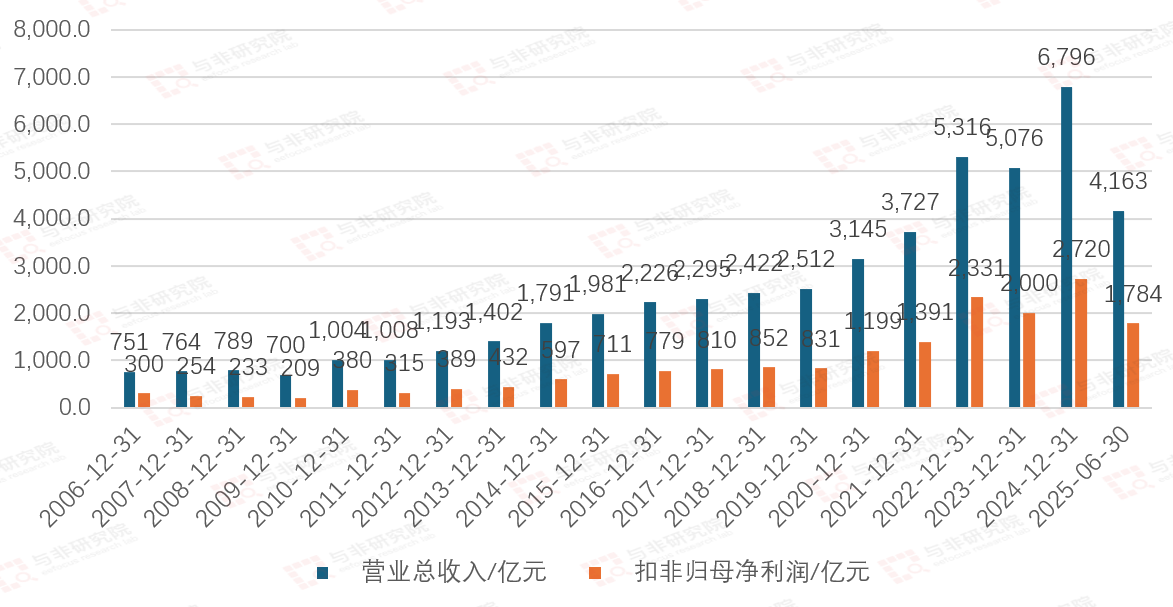

图|公司财务数据

来源:与非研究院整理

2006-2024年,台积电营收从751亿元提升至6796亿元,扣非净利润由300亿元提升至2720亿元。2025H1营收为4163亿元,扣非净利润为1784亿元。

4.2、联发科(MediaTek)

联发科(MediaTek)成立于1997年5月,是全球第五大无晶圆厂半导体公司,在移动终端、智能家居应用、无线连接技术及物联网产品等市场位居领先地位。每年约有20 亿台搭载 联发科芯片的终端产品在全球上市。

25年以来,联发科一直力求技术创新并赋能市场,为智能手机、Chromebook、智能电视、无线通信产品、物联网设备、语音助手设备(VAD)与车用电子等产品提供高效能低功耗的移动计算技术、先进的通信技术、汽车解决方案以及多媒体功能。

联发科作为全球第二大手机SoC供应商,在2024年推出了采用台积电第二代3nm工艺的天玑9400旗舰芯片,集成了291亿晶体管,较前一代增加28%但功耗下降40%。这一技术突破不仅提升了联发科的市场竞争力,也为中国台湾的芯片设计产业树立了新的标杆。

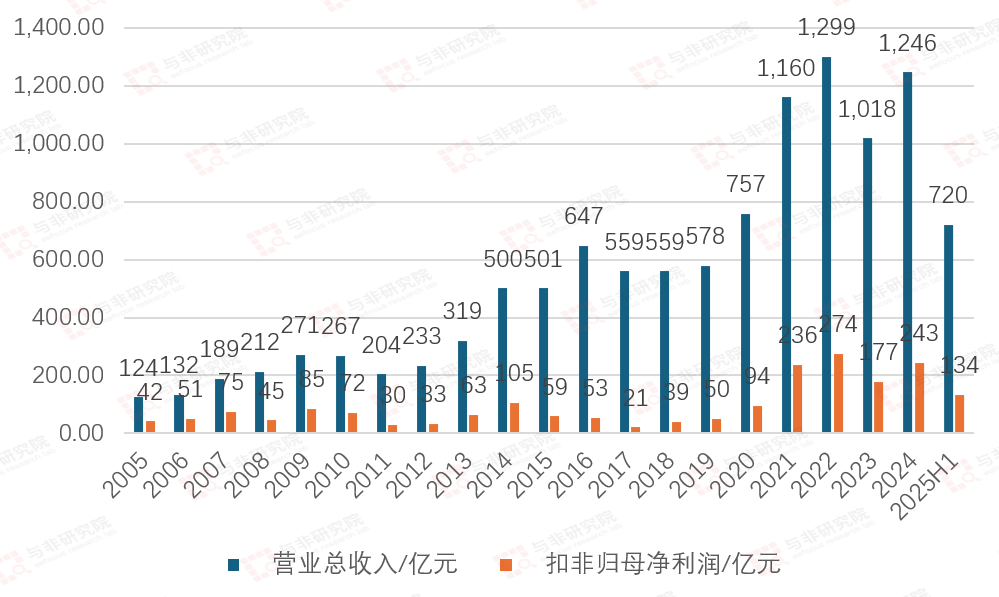

图|公司财务数据

来源:与非研究院整理

2005-2024年,联发科营收由124亿元提升至1246亿元,扣非净利润由42亿元提升至243亿元。2025H1营收和扣非净利润分别为730亿元、134亿元。

4.3、联华电子

联华电子(UMC)成立于1980年,前身为中国台湾工研院衍生的首家民营半导体公司,是中国台湾半导体产业的起点。历经 45 年发展,现已成为全球前三的纯晶圆代工厂,全球员工约20,000 人,在亚洲布局12座晶圆厂(4座12英寸、7座8英寸、1座6英寸),总月产能超40万片12英寸约当晶圆,所有厂区均通过汽车业IATF 16949 认证,技术覆盖 0.11 微米至 28 纳米全制程。

聚焦逻辑与特色工艺(逻辑/混合信号、嵌入式高压、eNVM、RFSOI、BCD),服务智能终端、汽车、物联网、计算等领域,以“定制化解决方案”和“地缘化产能布局”为核心竞争力。

分拆出联发科(手机芯片)、联咏(显示驱动)、智原(IP 服务)等 20 余家设计公司,形成“设计-代工”闭环,2020 年联家军占台湾 IC 设计业 1/3 产值。

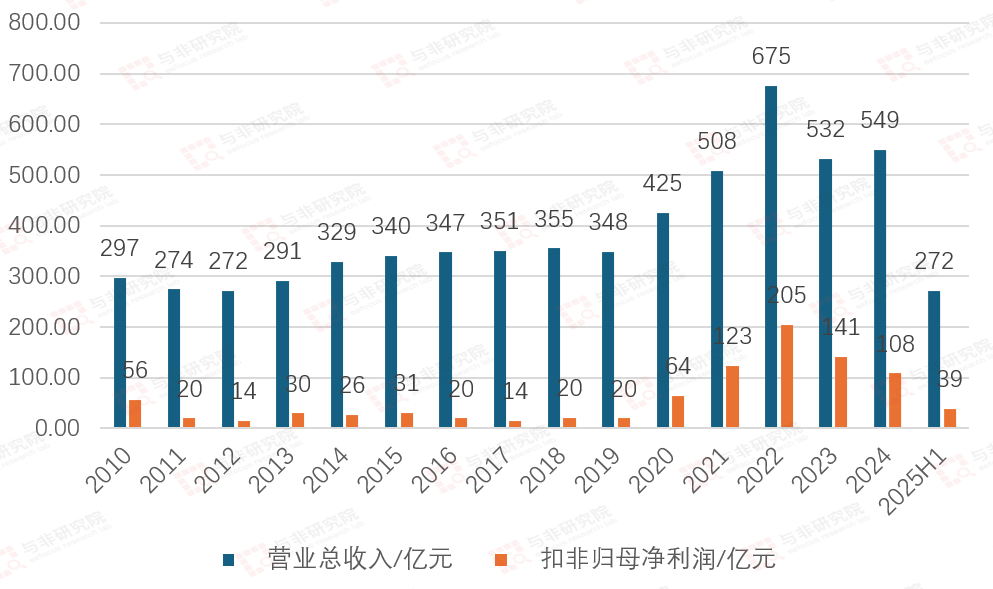

图|公司财务数据

来源:与非研究院整理

2010-2024年,联电营收由297亿元提升至675亿元高点,后降低至549亿元;归母净利润由56亿元降低至14亿元,后提升至205亿高点,后降至108亿元。2025H1营收和扣非净利润分别为272亿元、39亿元。

4.4、联咏科技

联咏科技1997年脱胎于联华电子商用事业部,总部中国台湾新竹,聚焦智能影像与显示技术,2024 年营收超新台币1,200亿元,全球IC设计公司排名第8(GSA数据),液晶显示器驱动 IC市占率22%连续17年全球第一。

公司在台湾IC设计企业中排名第二(仅次于联发科),车载显示方案龙头,苹果、三星、特斯拉核心供应商,科创板关联公司“联芸科技”专注存储主控,与联咏形成技术协同。

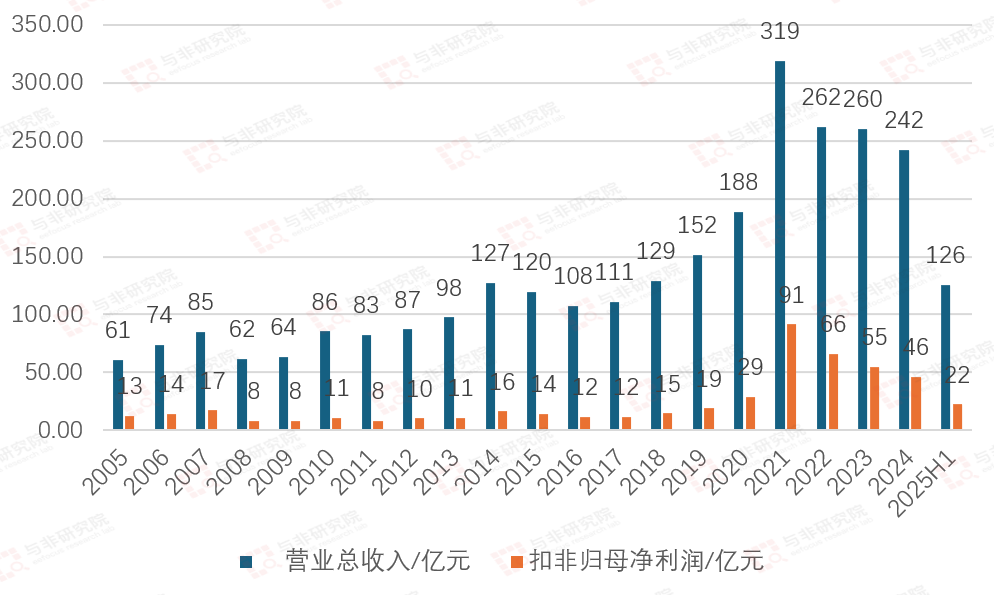

图|公司财务数据

来源:与非研究院整理

2005-2021年,联咏科技营收由61亿元提升至319亿元,2022-2024年由262亿元降低至242亿元;扣非净利润由13亿元提升至91亿元顶峰,2022-2024年由56亿元降低至46亿元。2025H1营收和扣非净利润分别为126亿元、22亿元。

4.5、瑞昱半导体

瑞昱半导体1987 年创立于中国台湾新竹科学园区,以“螃蟹”为企业标章(象征坚韧、创新),专注集成电路设计,业务覆盖研发、测试到销售全链条,位列台湾 IC 设计公司第三(仅次于联发科、联咏)。

公司主要聚焦5大核心IC产品线,具体应用场景如下:①联网多媒体ICs:面向联网场景的多媒体硬件设备,提供核心芯片支持;②通讯网络ICs:支撑通讯网络的数据传输、网络连接等功能,适配网络设备需求;③计算机外设ICs:适配打印机、键盘等计算机外设,保障外设正常运行;④多媒体ICs:专注音频、视频等多媒体处理,服务多媒体设备(如音响、显示器);⑤智慧互联ICs:面向智能家居、物联网等智慧场景,提供互联功能芯片。

图|公司财务数据

来源:与非研究院整理

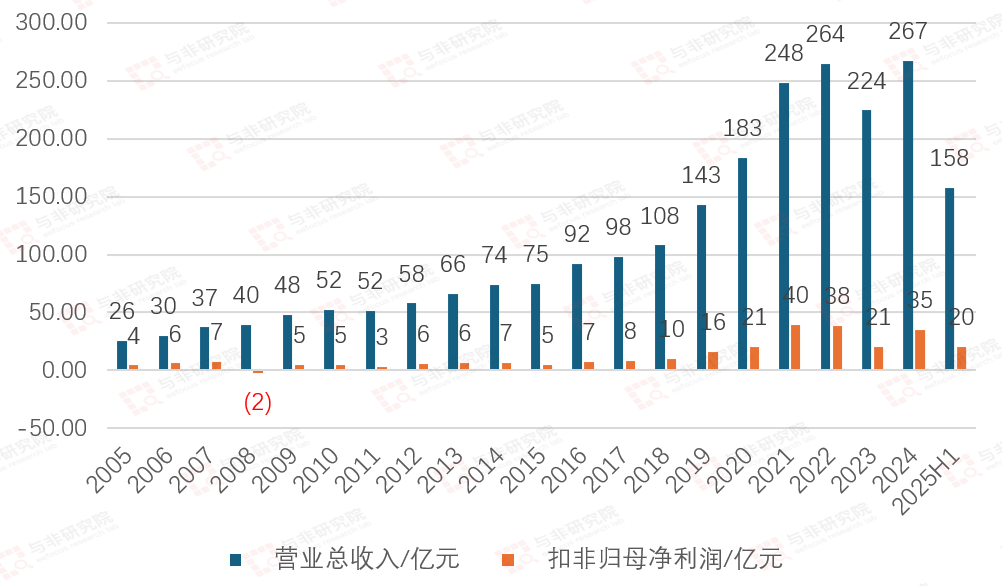

2005-2024年,公司主营收入由26亿元提升至267亿元,扣非净利润由4亿元提升至85亿元。2025H1营收和扣非净利润分别为158亿元、20亿元。

4.6、力积电

力积电全称力晶积成电子制造股份有限公司(简称 PSMC),是一家总部位于中国台湾新竹科学工业园区的半导体制造企业,专注于动态随机存取内存(DRAM)、非挥发性内存(Flash)及晶圆代工服务,是中国台湾地区产能最大的内存芯片制造公司之一。

截至2025年,力积电拥有2 座 8 吋晶圆厂及 4 座 12 吋晶圆厂,员工约 8,100 人,月产能超 40 万片晶圆,12 吋厂产能规模居台湾前列。力积电以成熟制程(28nm及以上)为核心,在消费电子、汽车电子、工业控制等领域提供差异化代工服务。其 DRAM 自有品牌市场份额较小,但代工业务覆盖金士顿、瑞萨科技等国际客户,尤其在DDR4、SLC Flash等细分市场占据重要地位。

图|公司财务数据

来源:与非研究院整理

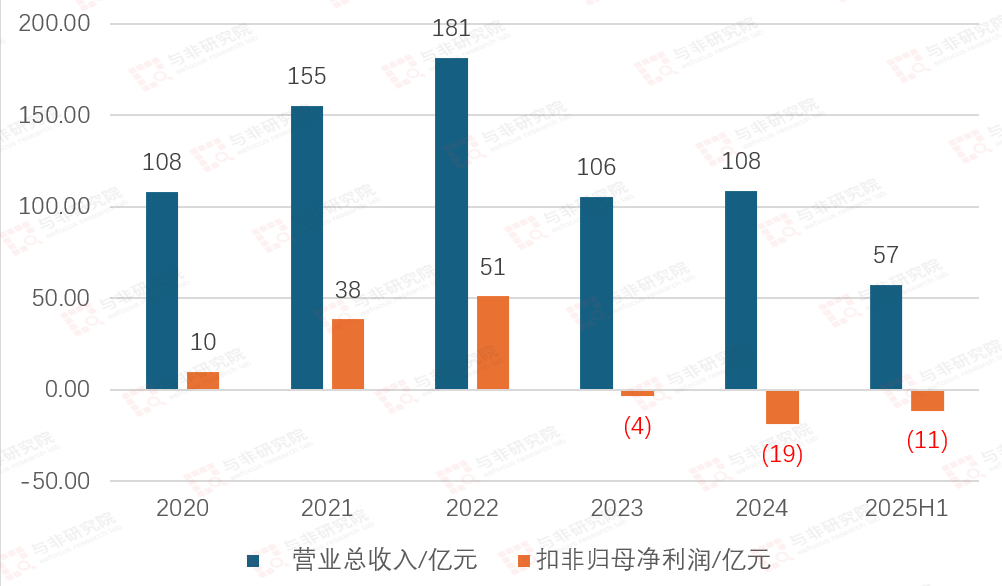

2020-2022年公司营收由108亿元提升至181亿元,扣非净利润由10亿元提升至51亿元;2023-2024年降低至106亿元、108亿元,扣非净利润为-4亿元、-19亿元。2025H1营收和扣非净利润分别为57亿元、-11亿元。

4.7、世界先进

世界先进积体电路股份有限公司(VIS)成立于 1994 年 12 月 5 日,总部位于中国台湾新竹科学园区,是全球领先的特色集成电路(IC)晶圆代工服务商。公司专注于提供高性价比的特殊制程解决方案,在功率半导体、混合信号、射频等领域占据重要地位。

世界先进以特色工艺技术为核心竞争力,涵盖高压制程(High Voltage)、超高压制程(Ultra High Voltage)、双极-CMOS-DMOS(BCD)工艺、硅绝缘体(SOI)、嵌入式记忆体(Embedded Memory)及微机电系统(MEMS)等。其中,BCD工艺是其技术标杆,可整合双极型晶体管、CMOS与功率器件于同一芯片,广泛应用于汽车电子、工业控制等高功率场景。

截至2024年,世界先进在台湾与新加坡拥有五座8英寸晶圆厂,平均月产能约28.2万片。此外,世界先进在中国上海设有子公司世积集成电路(上海)有限公司,服务大中华区客户。

图|公司财务数据

来源:与非研究院整理

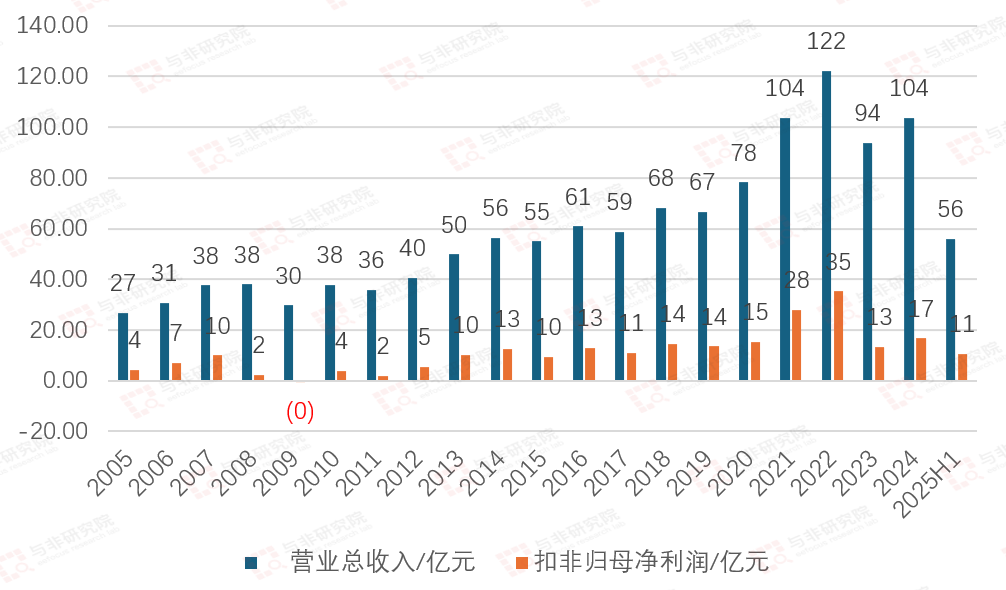

2005-2022年,公司营收由27亿元提升至122亿元高峰,扣非净利润由4亿元提升至85亿元高峰;2023年营收和扣非净利润分别降低至94亿元、13亿元,2024年营收和扣非净利润又提升至104亿元、17亿元,2025H1营收和扣非净利润分别为56亿元、11亿元。

4.8、日月光

日月光于 1984 年创立,2018 年重组为日月光投资控股股份有限公司。公司专注于提供半导体客户完整之封装及测试服务,包括晶片前段测试及晶圆针测至后段之封装、材料及成品测试的一元化服务。日月光集团在中国大陆的上海市(ASESH)、苏州市(ASEN)、昆山市(ASEKS)和威海市(ASEWH)设有半导体封装、测试、材料、电子厂。

日月光主营核心技术:FOCoS(扇出型基板上芯片封装):整合多芯片与 HBM,支持 AI 芯片高频宽需求,已实现 34x50mm? 扇出模块量产,I/O 密度较传统技术提升10倍ASE Holdings。FOPLP(面板级扇出封装):投资2亿美元在高雄建设600×600mm?量产线,2024年底试产,可提升产能利用率并降低成本。CoWoS 协作封装:承接英伟达 CoWoS-L 订单,高雄 K28 厂 2026年投产后将大幅提升先进封装产能。2.5D/3D IC 与 CPO(共同封装光学):支持 AI 芯片与光模块集成,满足数据中心高速传输需求。

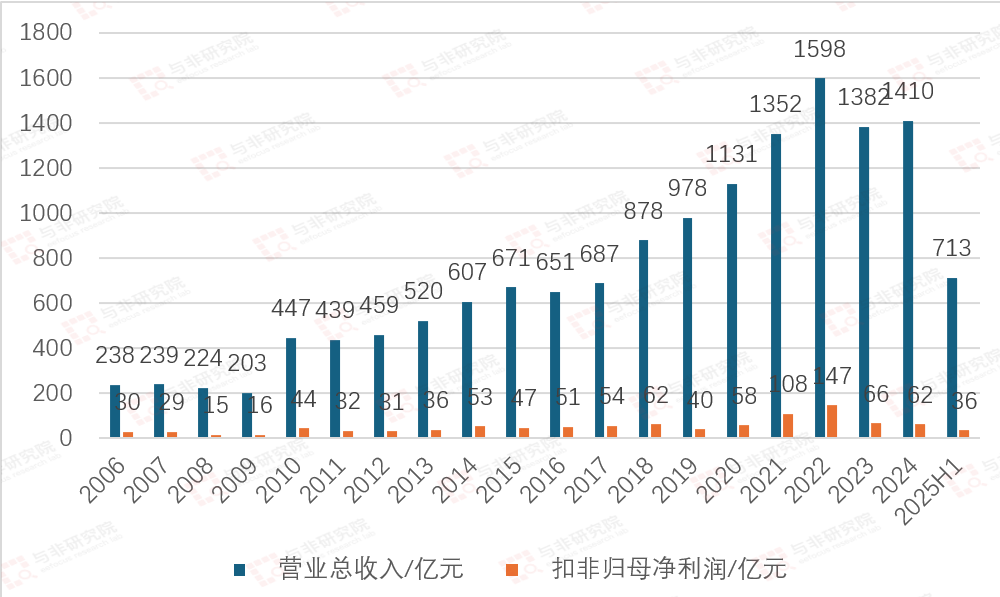

2006-2022年,公司营收由238亿元提升至1598亿元,扣非净利润由30亿元提升至147亿元;2023-2024营收降低至1382亿元、1410亿元,扣非经理就降低至66亿元、62亿元。2025H1营收和扣非净利润分别为713亿元、86亿元。

五、总结

中国台湾半导体产业以联发科、联咏、瑞昱等企业设计主导,以台积电、联电为制作核心,以日月光等封测助力,并吸引全球龙头英伟达、阿斯麦等入驻,构建了从设计、制造到封测的完整生态链,使得在先进制程、先进封装和成熟工艺领域形成全球领先的竞争优势。

中国台湾半导体产业呈现“研发在台北、制造在竹科、封测在南部、设备在中部”的区域分工,各园区通过技术协同与供应链整合,持续强化全球竞争力。中国台湾地区半导体产业凭借先进制程的技术壁垒、成熟的代工生态,仍将在未来保持全球竞争力。

来源: 与非网,作者: 王兵,原文链接: /article/1895770.html