2747

2747

西安半导体产业已稳居全国第一梯队,综合实力位列全国第四。2025 年产业规模预计突破 3000 亿元,较2021年的1513.5亿元实现近翻倍增长,年均增速超 25%。这一规模仅次于上海、深圳、无锡,在全国 30 余个重点半导体城市中占据关键席位。

截至2024年,全市拥有半导体及集成电路相关企业200余家,其中设计企业超百家,晶圆制造企业8家,封装测试企业13家,支撑企业70余家,科研机构20余家,学历教育机构12个,从业人员逾5万人。

在半导体设计领域,西安集聚了中兴克瑞斯、紫光国芯、拓尔微、龙腾和航天民芯等企业。晶圆制造方面,主要企业有三星、西岳电子、卫光和派瑞。在封装和测试领域,西安有华天、力成、华羿、中车永电和西谷微等企业。西安的半导体及集成电路产业链已具规模,涵盖了“材料/设备-设计-制造-封测”这一完整链条。

一、发展历程

西安集成电路产业起步于 20 世纪 60 年代,伴随我国 “两弹一星” 工程,航天微电子技术研究机构在西安诞生并研发出第一块航天集成电路,西交大、西电科大等高校同期组建微电子学科,奠定了坚实的科研根基。

2002 年英飞凌亚太研发中心落户,2005 年美光科技项目落地,标志着外资技术开始注入西安半导体产业。2013年三星70亿美元存储芯片项目落地成为里程碑,带动160余家配套企业入驻,形成完整产业链。

2019年西安集成电路产业集群获批国家战略性新兴产业集群,产业向高端升级,宽禁带半导体国家工程研究中心落地、先导技术中心推动碳化硅器件国产替代。2022年,陕西电子芯业时代8英寸产线填补区域制造空白。

如今,西安已形成涵盖设计、制造、封测的全产业链生态,2024 年陕西省千亿级第三代半导体产业集群计划启动,推动这座 “北方半导体之都” 从国防科研策源地成长为全球产业链关键节点。

二、发展现状

产业规模

2021 年西安产值1513.5 亿元,同比增长 22.4%,其中集成电路制造业占比达 75.9%,三星等龙头带动产业排名升至全国第四。2022 年规模增至 1700 亿元,设计业以 23.6% 增速推动产业链从制造主导向 "设计-制造" 协同转型。2023 年突破 2100 亿元,奕斯伟 12 英寸硅片产能跃居全球第六,培育出 4 家制造业单项冠军。2024 年达 2500 亿元,三星 286 层 NAND 产线投产与陕西电子芯业时代 8 英寸线试生产,使第三代半导体本地应用占比超 60%。2025 年预计突破 3000 亿元,12 英寸硅片产能将达120万片/月,第三代半导体产值超百亿,巩固全国第四地位。

人才队伍

西安作为我国科教重镇,在微电子领域形成了全国领先的人才培养体系。其中,西安电子科技大学、西安交通大学、西北工业大学等 11 所高校及科研机构招收微电子学与固体电子学专业研究生,数量位居全国第一。西安电子科技大学微电子学院作为国家首批示范性微电子学院,累计培养 6000 余名行业人才,95% 毕业生投身微电子领域,80% 进入领军企业。

此外,区域内聚集了 20 余家高水平微电子科研机构,包括我国航天微电子主力军——西安微电子技术研究所(771 所)等,这些机构既是科研重镇也是研究生培养单位,形成 “高校+科研院所” 协同育人格局。同时,12 所专业教育机构与高校、企业联动,构建起从基础研究到应用实训的完整体系。

产业链现状

西安半导体产业已形成 “设计-制造-封测-材料-投资” 全链条生态:

设计环节聚集紫光国芯与华为海思等本土企业,英飞凌等外资分部,覆盖传统逻辑、AI 及车规级芯片。

制造环节以三星 NAND 闪存、陕西电子芯业时代8英寸线为核心,填补西北高端制造空白。

封测端由华天科技、美光等龙头带动,形成“一小时供应链”。

材料与设备领域奕斯伟 12 英寸硅片、莱特光电 OLED 材料、赛富乐斯氮化镓衬底实现国产替代,摩西湖、荏原精机等国际设备商聚集。

资本端依托中科创星、西高投等 “硬科技”投资机构与政府基金,构建从实验室到产业化的全周期支持体系,推动产业链各环节协同发展。

三、产业主要公司

3.1、英飞凌科技(西安)

英飞凌科技(西安)有限公司作为英飞凌集团全球最大的研发中心之一于2003年6月在西安西安高新技术产业开发区成立。

公司正在开发设计的主要产品有:移动终端基带处理芯片、多通道网络接口控制芯片、第三代GPS处理芯片、微处理器芯片等。

现英飞凌科技(西安)有限公司曾成功开发出国内首款40纳米CMOS工艺低功耗手机芯片,该芯片支持3GPP R7、EDGE和2G通讯协议,并可通过外部接口支持LTE协议,同时具有强大的语音处理功能,还支持USB HSIC和MIPI HSI高速外部接口,多项技术在全球范围内皆处业界领先水平。

3.2、美光半导体(西安)

美光半导体(西安)有限责任公司成立于2006年5月,是美光科技在西安高新区设立的外商独资公司,位于西安高新技术产业开发区。美光西安是美光 DRAM 颗粒封装和测试以及模组制造的全球卓越中心。

西安工厂初期专注于 DRAM 颗粒封装测试及内存模组制造,近年来通过技术升级和产能扩张,产品已覆盖移动 DRAM、NAND 闪存、固态硬盘(SSD)及先进封装解决方案。2025 年新增的 B5 厂房引入 3D 堆叠封装、硅通孔(TSV)等先进工艺,重点支持 HBM3E 等高带宽内存量产,形成 “前端纽约晶圆制造、后端西安封测” 的全球产业链闭环。

截至 2025 年,西安工厂月封装测试产能达 8000 万颗芯片,支撑全球 30% 以上的消费级存储需求。随着 B5 厂房投产,月产能预计提升 40%,年进出口总额将突破 1100 亿元,连续 17 年稳居陕西省进出口企业首位。

3.3、三星(中国)半导体

西安三星成立于2012年9月,是三星电子在海外投资规模最大的全资子公司,位于陕西省西安市高新区综合保税区。公司一期项目投资100亿美元,于2014年5月竣工投产,二期项目分两阶段建设,首期投资70亿美元,第二阶段投资80亿美元,主要生产世界领先的3D V-NAND闪存芯片。

三星西安工厂作为全球最大 NAND 闪存生产基地之一,占三星全球总产量的 40%,2025 年下半年将引入 286 层(V9)NAND 工艺产线,进一步巩固技术领先地位。截至2025年,公司园区总面积达114万平方米,总投资额超过260亿美元,是全球重要的闪存芯片生产基地。

公司采用全球领先的半导体技术,主营3D V-NAND闪存芯片,产品覆盖固态硬盘、内存储器及存储卡等领域。该技术具有高密度存储特性,广泛应用于消费电子与数据中心。

3.4、陕西电子芯业时代

陕西电子芯业时代科技有限公司成立于 2022 年 2 月,是由陕西电子信息集团牵头、联合西安高新硬科技产业投资等 7 家股东组建的混合所有制企业(注册资本 20 亿元),聚焦集成电路领域,是陕西省集成电路产业链标志性企业。

公司主导建设的西北首条8英寸高性能特色工艺半导体生产线总投资45亿元(一期32亿元),设计月产能5万片(未来可扩至10万片),80%设备支持第三代半导体生产,厂房预留 12英寸产线升级空间,主要生产应用于新能源汽车、工业控制等领域的功率器件与功率集成电路,2025年7月进入设备联调阶段,计划9月试生产。

该项目不仅填补了陕西8英寸芯片制造领域空白,还将完善西安“设计-制造-封测”半导体全产业链发展,联动区域龙头企业形成产业生态。

3.5、西安奕斯伟材料

西安奕斯伟材料科技股份有限公司是一家12英寸电子级硅片产品及服务提供商,主要从事12英寸硅单晶抛光片和外延片的研发、制造与销售。产品广泛应用于电子通讯、新能源汽车等领域所需要的存储芯片、逻辑芯片、图像传感器、显示驱动芯片及功率器件等。

奕斯伟材料在硅片技术、制造工艺等领域掌握数百项核心技术专利,拥有成熟量产能力,具备无缺陷晶体生长、高品质外延生长、硅片加工等自主关键技术,产品在单晶品质、几何形貌、颗粒及污染控制等方面均达到国际先进水平。

西安奕斯伟材料在西安高新区已拥有两座工厂,12英寸硅片月产能达71万片位居全球第六、国内第一,2025年上半年营收同比增长45.99%,计划2026年实现120万片/月产能。

3.6、紫光国芯

紫光国芯隶属新紫光集团,是以存储技术为核心的产品和服务提供商。作为以科技创新为驱动的综合性集成电路设计企业,核心业务涵盖标准存储芯片,模组和系统产品,嵌入式DRAM和存储控制芯片,以及专用集成电路设计开发服务。

西安紫光国芯开发的存储器芯片产品覆盖标准SDR、DDR、DDR2、DDR3、DDR4和移动用LPDDR、LPDDR2、LPDDR4,其中二十余款产品实现全球量产和销售;存储器模组产品包括服务器内存模组(RDIMM)、笔记本内存模组(SODIMM)和台式机内存模组(UDIMM),四十余款模组产品实现全球量产和销售。公司也在嵌入式存储SRAM和新型存储器RRAM领域进行了研发和布局。

3.7、派瑞股份

西安派瑞功率半导体变流技术有限公司,是西安电力电子技术研究所的全资子公司,成立于2010年。2012年,通过引入战略合作伙伴增资扩股,现已成为一个具有现代科学管理模式的科技创新型企业。公司的主营产业是:功率半导体分立器件、电力电子变流装置以及功率半导体器件测试试验设备的设计、开发、生产和服务。

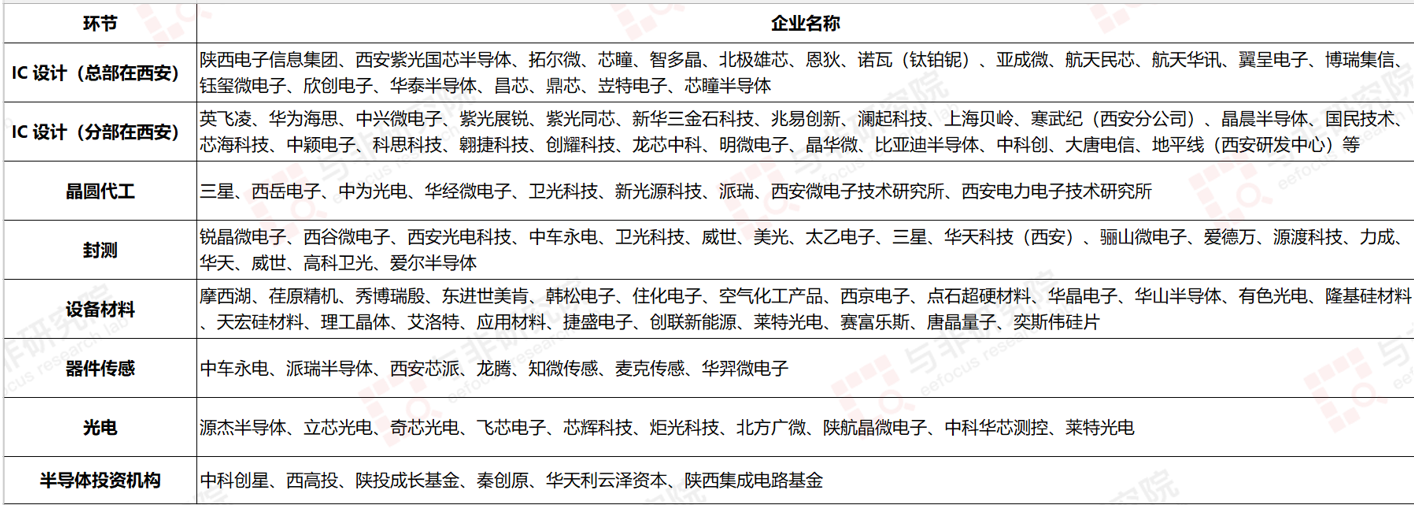

图|公司营收结构

来源:与非研究院整理

2020-2024年,公司电力电子器件营收分别为1.14亿元、1.71亿元、1.56亿元、0.90亿元、1.87亿元,2025H1为0.77亿元;电力电子装置较少,仅2023年达到0.26亿元;其他占比较低。

3.8、瑞联新材

西安瑞联新材料股份有限公司成立于1999年,由卓世合伙、国富投资等投资机构及公司中高级管理人员等共同持股。公司是一家专注于研发、生产和销售专用有机新材料的高新技术企业,主要产品包括单体液晶、OLED材料、创新药中间体,用于OLED终端材料、混合液晶、原料药的生产,产品的终端应用领域包括OLED显示、TFT-LCD显示和医药制剂。

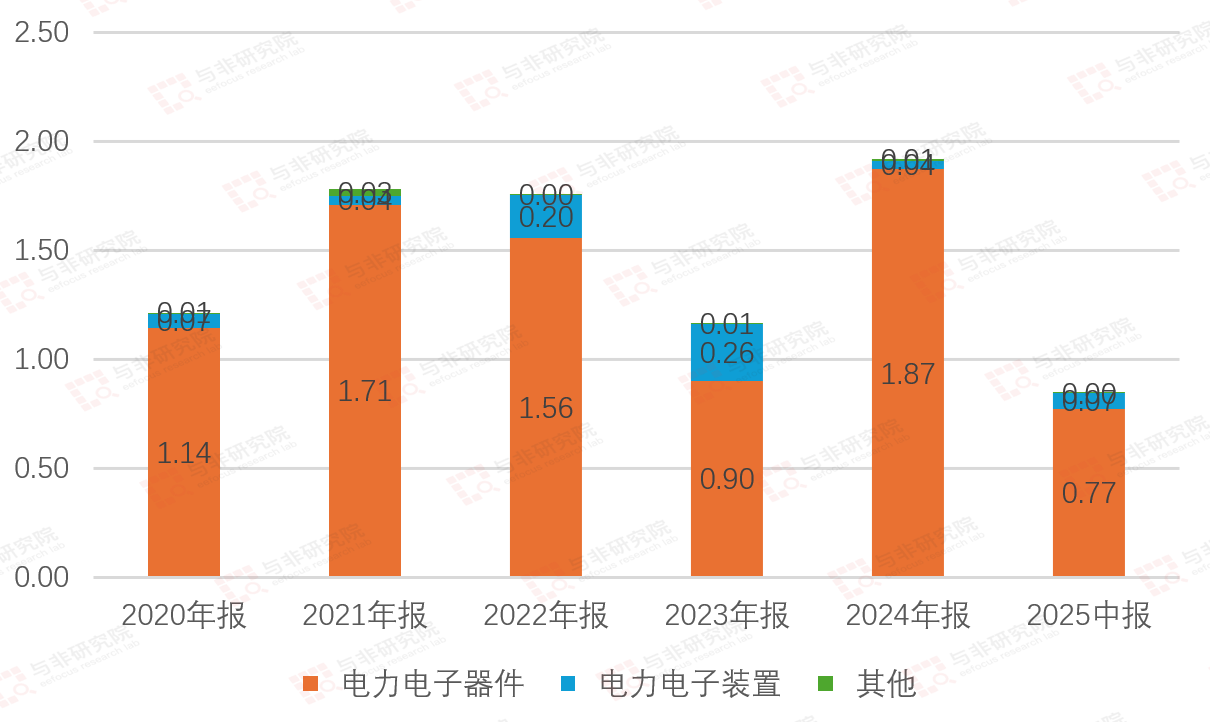

图|公司营收结构

来源:与非研究院整理

2020-2024年,公司显示材料营收分别为7.62亿元、12.02亿元、12.50亿元、10.31亿元、12.76亿元,2025H1为6.29亿元;医药中间体和其他材料次之。

3.9、炬光科技

炬光科技成立于2007年9月,主要从事光子产业链上游的高功率半导体激光元器件和原材料,激光光学元器件,光子产业链中游的光子应用模块、模组、子系统的研发、生产和销售,重点布局光通信、消费电子、泛半导体制程、汽车应用、医疗健康。

公司于2017年成功收购LIMO GmbH,2024年成功收购SUSS MicroOptics SA(现Focuslight Switzerland SA),同年成功收购ams OSRAM光学元器件资产,并拓展Heptagon品牌下的全球光子行业工艺和制造业务。

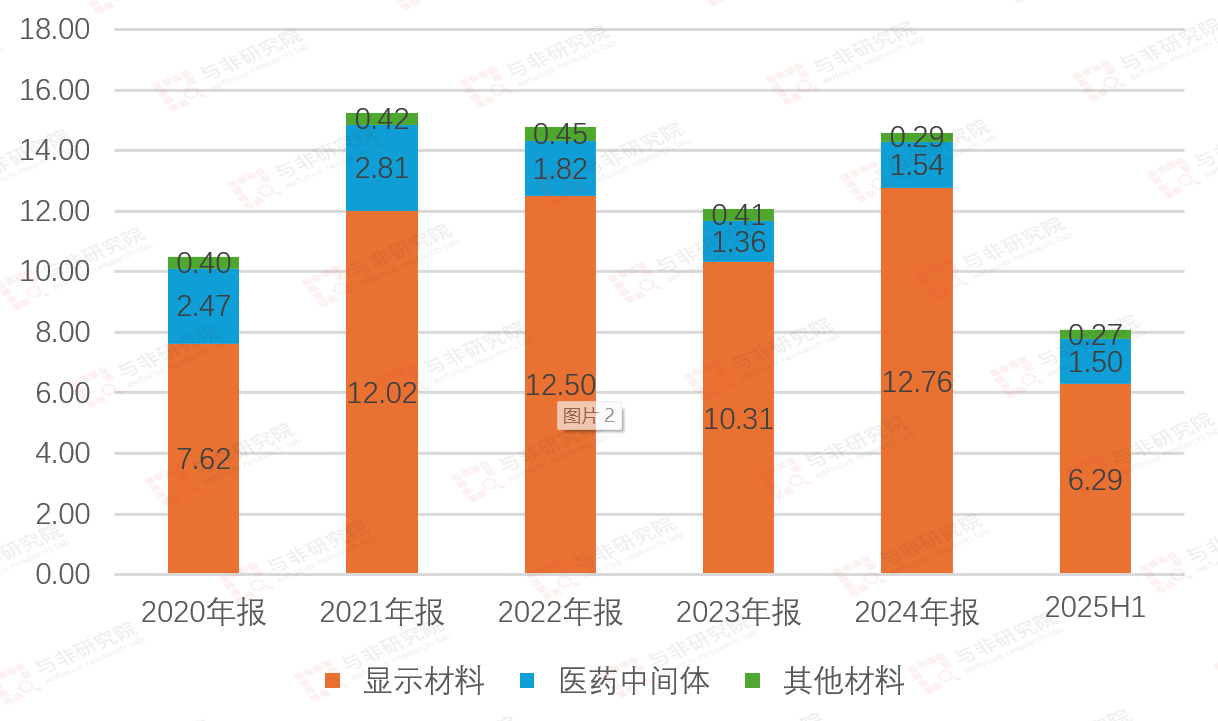

图|公司营收结构

来源:与非研究院整理

2017-2020年,公司主营销售半导体激光产品分别为1.57亿元、1.07亿元、0.23亿元、1.40亿元,研发服务及加工服务占比较少。2021-2025H1,公司营收增加激光光学业务分别为2.10亿元、2.29亿元、2.07亿元、2.87亿元、1.91亿元。汽车应用解决方案产品、泛半导体制程解决方案产品、全球光子工艺和制作服务也有增长。

四、总结

西安集成电路产业以三星、美光等巨头为引领,带动上下游产业链协调发展,覆盖存储芯片、功率器件、封装测试等全链条,技术国际化程度高,优秀的人才梯队??等,将推动其向亚洲“硅谷之心”发展。

但是,我们看到产业中还存在明显短板,虽然设计企业数量众多,但产值较低且以中低端产品为主,上市公司中也缺乏拥有高端芯片设计能力的大厂。还需要加大创新支持力度,补足设备制造,晶圆代工等产业链,才能形成本土化的核心竞争优势。

来源: 与非网,作者: 王兵,原文链接: /article/1897901.html